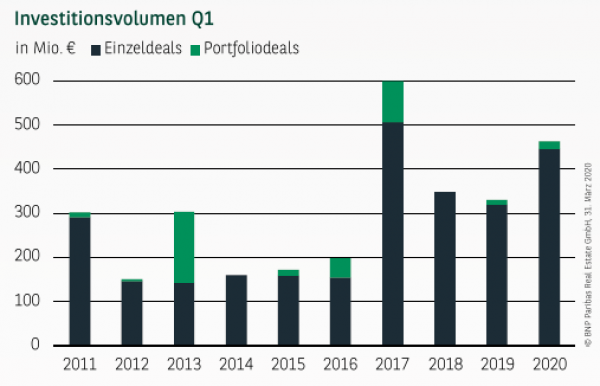

STARKER JAHRESAUFTAKT AUF DEM INVESTMENTMARKT

Der Kölner Investmentmarkt startet alles in allem sehr erfolgreich in das Investmentjahr 2020. Mit einem Transaktionsvolumen von 464 Mio. € wurde das Ergebnis des Vorjahresquartals um stolze 40 % übertroffen und nach 2017 der zweitbeste Jahresauftakt überhaupt registriert. Nimmt man den Durchschnitt der letzten 10 Jahre zum Maßstab, so zeigt sich mit einem Zuwachs von gut 53 % ein noch deutlicheres Resultat. Auffällig ist hierbei, dass die Zahl der registrierten Deals mit knapp 15 in etwa auf dem Niveau des Vorjahreszeitraums verblieben ist. Dafür ist das durchschnittliche Transaktionsvolumen pro Verkaufsfall von 25 auf gut 33 Mio. € gestiegen, was in erster Linie auf mehrere großvolumige Deals zurückführen ist, die das erste Quartal 2020 deutlich geprägt haben. Wie in den Jahren zuvor entfiel der allergrößte Teil des Umsatzes auf Einzeldeals, während Portfolios lediglich 18 Mio. € zum Gesamtergebnis beitrugen. Dies legt nahe, dass die jeweiligen Käufer die Domstadt im Rahmen ihrer Investmentkriterien gezielt in ihren Fokus genommen haben.

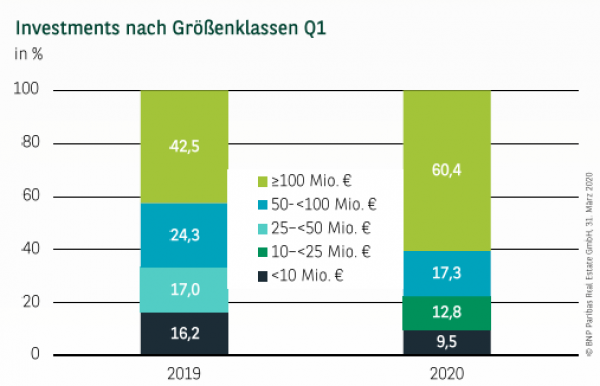

GROSSVOLUMIGE DEALS BESTIMMTEN DEN MARKT

Bei der Verteilung der Investments nach Größenklassen zeigt sich der Einfluss der Großtransaktionen auf das starke Quartalsergebnis deutlich. So entfallen gut 60 % des Umsatzes allein auf die Volumenklasse über 100 Mio. €. In diesem Zusammenhang ist besonders der durch BNP Paribas REIM getätigte Kauf des ersten Bauabschnitts des Großprojekts „I/D Cologne“ zu nennen, bei dem in Köln-Mülheim ein erstklassiger Bürostandort entstehen soll. Auch die nächstgrößere Deal-Kategorie zwischen 50 und 100 Mio. € leistet einen signifikanten Ergebnisbeitrag von 17 %, während kleinere und mittlere Transaktionen bis 50 Mio. € zusammen genommen auf einen Marktanteil von weniger als 25 % kommen. In absoluten Zahlen, wie auch gemessen an der Anzahl der registrierten Verkaufsfälle, bewegen sich die kleineren Deals jedoch auf Augenhöhe des Vorjahrs.

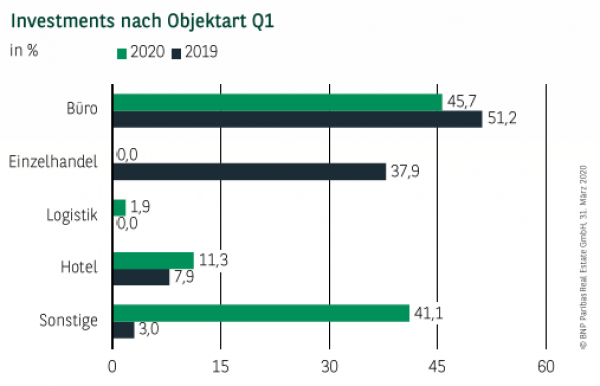

BÜROIMMOBILIEN GEBEN WEITER DEN TON AN

Büroimmobilien können auch im ersten Quartal 2019 ihren Platz an der Sonne behaupten und kommen auf einen Umsatzanteil von gut 45 %, während bei Einzelhandelsimmobilien bislang noch kein nennenswerter Umsatz registriert werden konnte. Hotels hingegen können ihren Ergebnisbeitrag im Vergleich zum Vorjahreszeitraum von knapp 8 auf gut 11 % ausbauen. Der mit 41 % auffällig hohe Anteil der Sammelkategorie „Sonstige“ ist vor allem auf den Verkauf eines großvolumigen Mixed-Use-Objekts und mehrerer Grundstücksdeals zurückzuführen.

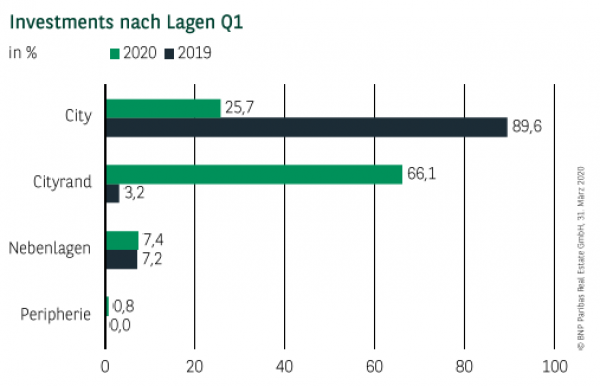

CITYRAND PROFITIERT VON GROSSTRANSAKTIONEN

Die Verteilung des Umsatzes nach Lagekategorie spiegelt vor allem die Verortung der großvolumigen Deals wider. Zwar wurden in den zentralen Lagen einige Verkäufe registriert, die im Schnitt aber ein überschaubares Volumen aufwiesen, sodass die City aktuell nur auf einen Beitrag von gut 25 % kommt. Der Cityrand hingegen profitiert deutlich von Großtransaktionen und erreicht einen außergewöhnlich hohen Ergebnisbeitrag von knapp zwei Dritteln. Neben dem bereits erwähnten Verkauf des I/D Cologne in Mülheim sind hier auch zwei stattliche Grundstücksdeals in Ehrenfeld zu nennen. Darüber hinaus können die Nebenlagen ihr Ergebnis mit gut 7 % halten, was verdeutlicht, dass die Domstadt auch außerhalb der Innenstadt für Investoren attraktiv ist.

SPEZIALFONDS FÜHREN DAS FELD AN

Die Investorenlandschaft gestaltet sich im ersten Quartal noch recht übersichtlich. Mit einem Marktanteil von knapp 39 % zeigen sich Spezialfonds besonders kauffreudig, während Projektentwickler 27 % zum Gesamtergebnis beisteuern. Hierbei kommen wiederum die angesprochenen Grundstücksdeals in Ehrenfeld zum Tragen. Das Podium wird komplettiert von Family Offices, die für ein Viertel des Gesamtumsatzes verantwortlich zeichnen. Die drei aufgelisteten Käufergruppen erreichen zusammen genommen einen Umsatzanteil von über 90 %, worin sich eine außergewöhnliche Marktkonzentration zeigt. Schon unter ferner liefen folgen Offene Fonds (4,4 %) und Immobilienunternehmen (3,4 %).

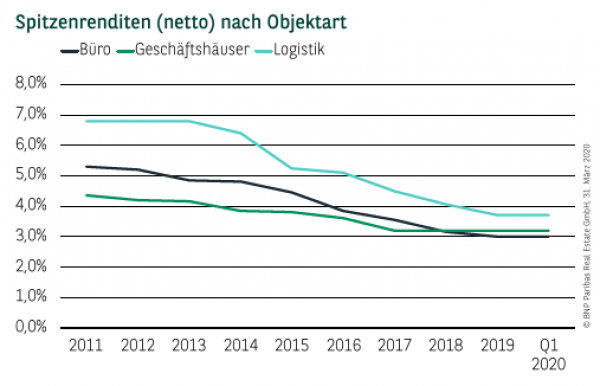

RENDITEN STABIL AUF NIEDRIGEM NIVEAU

Zu Beginn des Jahres zeichneten sich noch leichte Preissteigerungen ab. Letztendlich wurden aber bei den abgeschlossenen Verkäufen, von denen sich ein Großteil bereits Anfang des Jahres in fortgeschrittenem Verhandlungsstadium befand, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, sind demzufolge noch keine Anpassungen zu konstatieren. Die Nettospitzenrendite für Büros lag im ersten Quartal somit bei 3,00 %. Für innerstädtische Geschäftshäuser in Top-Lage sind weiterhin 3,20 % anzusetzen und Logistikimmobilien notieren bei 3,70 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf auch auf den Investmentmärkten zu spüren sein werden. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise noch nicht seriös abgeschätzt werden. Die Wahrscheinlichkeit, dass das Ergebnis deutlich niedriger ausfallen wird als 2019, ist aber sehr hoch. Auch die zukünftige Entwicklung der Renditen bleibt momentan noch abzuwarten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020