VON CORONA-KRISE WEITGEHEND UNBEEINDRUCKT

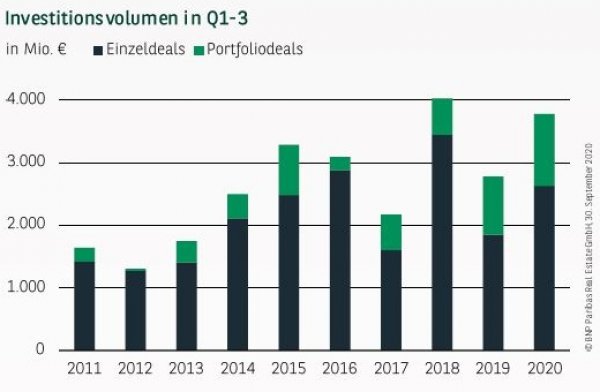

Der Hamburger Investmentmarkt verzeichnet in den ersten drei Quartalen ein Transaktionsvolumen von 3,78 Mrd. € und erzielt damit das drittbeste jemals erreichte Ergebnis. Lediglich in den Jahren 2007 und 2018 wurde mehr investiert und bereits nach neun Monaten die 4 Mrd.-€-Marke übertroffen. Von der Corona-Krise scheinbar unbeeindruckt legt die Hansestadt um 36 % gegenüber dem Vorjahr zu und lässt auch den zehnjährigen Durchschnitt um stolze 44 % hinter sich. Abgesehen von Düsseldorf (+27 %) verzeichnen alle anderen A-Standorte Rückgängen zwischen 11 % und 40 %. Dennoch liegt das bundesweite Investitionsvolumen fast auf Vorjahresniveau (-3 %). Der Hamburger Markt zieht mit einem im aktuellen Umfeld beeindruckenden Quartalsergebnis von 1,6 Mrd. € — nach fast 1 Mrd. € im zweiten Quartal — noch einmal deutlich an. Anteilig eingerechnete Portfoliodeals steuern mit rund 30 % wie schon 2019 (33 %) wieder einen wesentlichen Beitrag zum Volumen bei. Aber auch Einzeltransaktionen landen mit 2,63 Mrd. € knapp ein Viertel über dem langjährigen Schnitt.

GROSSDEALS BESTIMMEN DAS BILD

Im Vorjahresvergleich ist die Verteilung der Investments nach Größenklassen vor allem in absoluten Zahlen spannend. In den drei Segmenten bis 50 Mio. € wurde aktuell jeweils weniger investiert als 2019, in den beiden Klassen darüber dagegen wesentlich mehr. Eine abwartende Haltung oder Verunsicherung der Investoren scheint also wenn überhaupt bei eher kleineren Transaktionen erkennbar. Im großvolumigen Segment über 50 Mio. € wurde mit 2,95 Mrd. € dagegen in etwa so viel investiert wie im Ausnahmejahr 2007. Dabei liegen Objekte im dreistelligen Millionenbereich mit mehr als der Hälfte des Ergebnisses klar vorn und erzielen den zweithöchsten jemals verzeichneten Umsatz. Daraus folgt ein durchschnittliches Volumen pro Deal, das auf einen Höchstwert von 50 Mio. € gestiegen ist (Q1-3 2019: 32 Mio. €).

BÜROIMMOBILIEN BLEIBEN DIE NR. 1

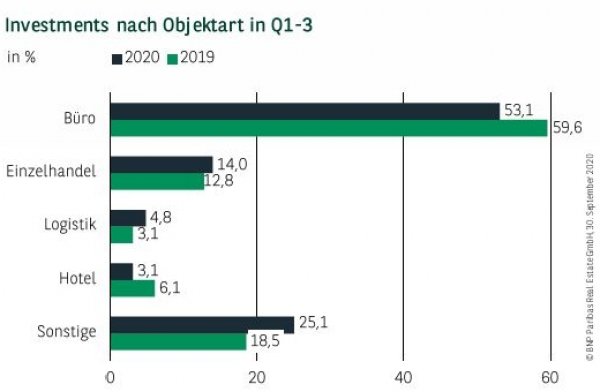

Bei den Investments nach Objektart liegen Büroimmobilien mit gut 53 % vorn. Verkäufe wie das Verlagsgebäude von Gruner + Jahr am Baumwall oder das Ericus-Contor in der HafenCity gehören zu den größten Deals in diesem Segment. Einzelhandelsobjekte können ihren Anteil auf 14 % erhöhen, wozu der Verkauf von zwei Karstadt-Häusern in der Innenstadt sowie in Eimsbüttel einen wesentlichen Beitrag geleistet haben. Obwohl die Nachfrage groß ist, können Logistikimmobilien nur leicht auf knapp 5 % zulegen. Die Kategorie „Sonstige“ kommt durch zahlreiche Entwicklungsgrundstücke und gemischt genutzte Objekte auf 25 %.

CITY BELIEBTESTE LAGE

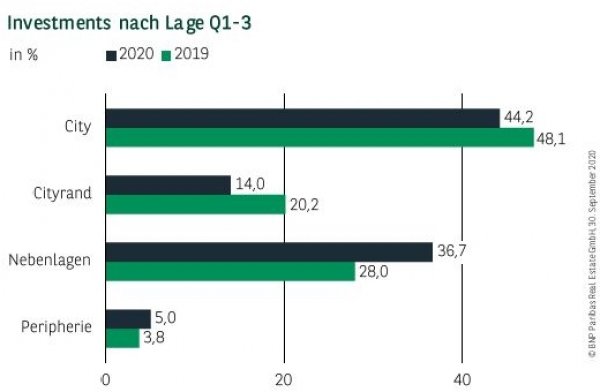

Die Innenstadtlagen setzen sich mit gut 44 % erneut an die Spitze der geographischen Verteilung, verlieren im Vorjahresvergleich aber 4 Prozentpunkte. Stark zulegen können dagegen die Nebenlagen, die mit fast 37 % auf dem zweiten Platz folgen. Sie verzeichnen mit knapp 1,4 Mrd. € das zweithöchste Volumen nach 2018. Neben einer insgesamt hohen Anzahl an Verkäufen trugen hierzu vor allem hochpreisige Büroobjekte und Entwicklungsgrundstücke bei. Der Cityrand ist bisher unterrepräsentiert und erreicht mit 14 % einen auch im langjährigen Vergleich eher niedrigen Wert. Weitere 5 % entfallen auf die Peripherie.

INVESTOREN BREIT AUFGESTELLT

Das Investitionsvolumen ist recht breit auf die verschiedenen Käufergruppen verteilt. Projektentwickler setzen sich mit rund 19 % an die Spitze und investieren mehr denn je. Durch wenige großvolumige Core-Ankäufe landen Versicherungen mit gut 14 % auf dem zweiten Platz. Spezialfonds vervollständigen mit knapp 13 % das Treppchen. Darüber hinaus steuern auch Pensionskassen (12 %), Investment/Asset Manager (11 %) und Equity/Real Estate Funds (10 %) zweistellige Prozentanteile zum Ergebnis bei. Der Anteil ausländischer Investoren ist im Vergleich zum Vorjahr erheblich gestiegen und beträgt - wie auch bundesweit - rund 40 %. Diese Entwicklung unterstreicht die hohe Bedeutung Deutschlands als sichere Kapitalanlagemöglichkeit.

CORE-OBJEKTE GESUCHT: RENDITEN NOCHMALS GESUNKEN

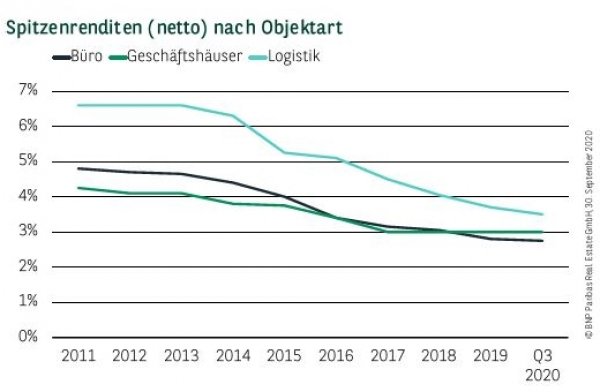

Durch die hohe Nachfrage nach Core-Objekten ist die Netto-Spitzenrendite für Büroimmobilien weiter gesunken und notiert am Ende des dritten Quartals bei 2,75 %. Dies entspricht einem Rückgang von 15 Basispunkten gegenüber dem Vorjahr. Die bei immer mehr Investoren hoch im Kurs stehenden Logistikobjekte setzen ihre positive Entwicklung der vergangenen Jahre fort. In den letzten zwölf Monaten gab die Rendite für Top-Assets um 30 Basispunkte nach und ist nunmehr bei 3,50 % anzusetzen. Durch das herausfordernde Umfeld für Einzelhandelsobjekte liegt die Rendite für Geschäftshäuser in der Spitze unverändert bei 3,00 %.

PERSPEKTIVEN

Mangelnde Anlagealternativen und ein vergleichsweise gutes wirtschaftliches Umfeld in Deutschland führen zu einer nach wie vor hohen Nachfrage nach Immobilien - vor allem im Core-Segment. Hamburg profitiert davon und weist aufgrund eines entsprechenden Angebots im großvolumigen Bereich ein sehr hohes Ergebnis auf. Vor diesem Hintergrund und aufgrund der sich bereits in Vorbereitung befindenden Transaktionen erscheint es durchaus möglich, dass die Hansestadt zum Jahresende erneut die 5-Mrd.-€-Marke übertrifft und nach 2018 das zweitbeste jemals verzeichnete Resultat erzielt.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2020