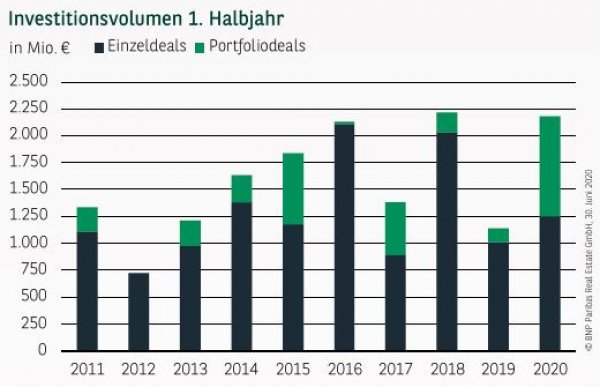

TROTZ CORONA: 2-MILLIARDEN-MARKE DURCHBROCHEN

Am Ergebnis des Hamburger Investmentmarkts für Gewerbeimmobilien lassen sich die derzeitigen ökonomischen Verwerfungen in Folge der Corona-Krise nicht ansatzweise ablesen: Mit 2,18 Mrd. € wurde das drittbeste jemals registrierte Halbjahresresultat erzielt. Der schwache Wert aus dem Vorjahr wurde mit einem Plus von 91,5 % nahezu verdoppelt, und auch der langjährige Durchschnitt um ganze 38 % überboten. Ein Blick auf die Aufteilung des Transaktionsvolumens zeigt, dass der Markt dabei in einem überproportionalen Maße von anteilig eingerechneten Paketverkäufen profitierte. Mit 926 Mio. € war dieser Wert letztmalig im Rekordjahr 2007 höher und macht rund 43 % des Gesamtvolumens aus, wozu auch mehrere Unternehmensübernahmen beitrugen. Hierzu zählt beispielsweise auch die Integration der Büroholding Godewind in die französische Covivio-Gruppe. Betrachtet man nur den Umsatz der Einzeldeals im durch den zwischenzeitlichen Lockdown besonders betroffenen zweiten Quartal (404 Mio. €), so wird deutlich, dass die temporären Einschränkungen und Unsicherheiten Spuren hinterlassen haben. Jedoch bleibt die Attraktivität Hamburgs bei den Investoren ungebrochen. Davon zeugen auch solch großvolumige Core–Transaktionen wie das Ericus-Contor oder der Neue Dovenhof.

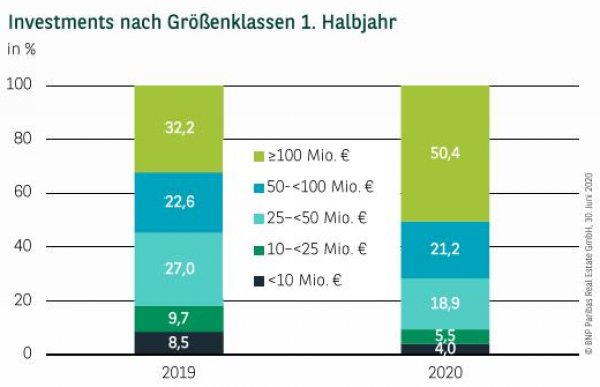

BIG IS BEAUTIFUL: GROSSDEALS DOMINIEREN

Diese Großabschlüsse spiegeln sich auch in der Verteilung des Investmentvolumens nach Größenklassen wider. Niemals war der Anteil der Transaktionen über 100 Mio. € nach den ersten sechs Monaten höher in der Elbmetropole als in diesem Jahr. Mehr als jeder zweite investierte Euro entfällt auf das größte Segment. Im Vergleich zum Vorjahreszeitraum hat sich das entsprechende Volumen mit 1,10 Mrd. € nahezu verdreifacht und damit auch erstmals die Marke von einer Milliarde überschritten. Ein gänzlich anderes Bild ergibt sich dagegen am anderen Ende der Verteilung. Kleinvolumige Deals bis 25 Mio. € spielten mit 9,5 % am Gesamtvolumen nur eine untergeordnete Rolle.

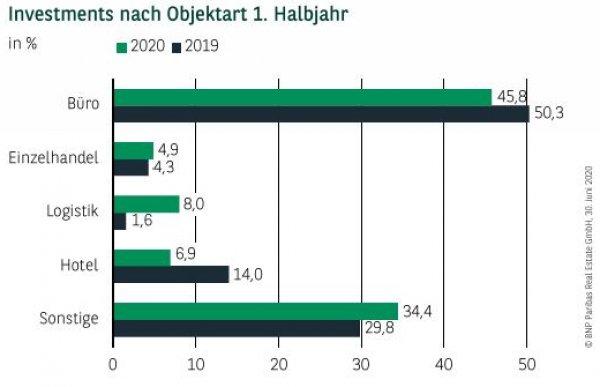

OFFICE BLEIBT „INVESTORS DARLING“

Bei der Verteilung des Investmentvolumens auf die Assetklassen liegen Büroimmobilien traditionell an erster Position. Mit etwas mehr als 46 % verzeichneten sie aber einen spürbaren Rückgang und dominieren das Ranking nicht mehr so deutlich wie noch im Vorjahr (rund 50 %). Gleichzeitig führt die Corona-Pandemie zu einem Umdenken der Investoren bei ihrer Asset-Allocation. Während Logistik-Immobilien auch vor dem Hintergrund des wachsenden E-Commerce an Bedeutung gewinnen und ihr absolut betrachtet bestes Ergebnis seit 2005 erzielten (174 Mio.), büßten Hotels - zumindest kurzfristig betrachtet - an Attraktivität ein, wovon auch ein Anteil von gerade einmal knapp 7 % zeugt.

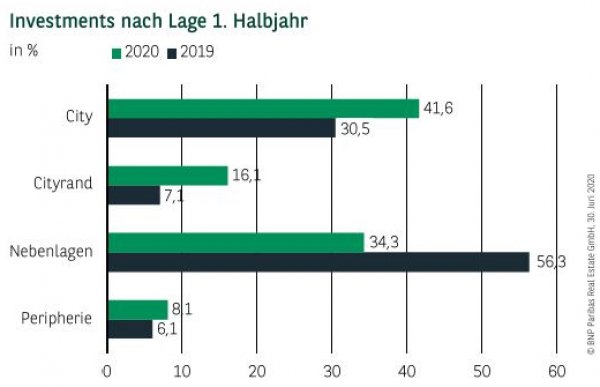

VERFÜGBARKEIT BESTIMMT VERTEILUNG NACH LAGEN

Die Verteilung der Investmentumsätze wird primär von der Angebotsseite und der Verfügbarkeit bestimmt, da nach wie vor ein ausgeprägter Nachfrageüberhang an geeigneten Investmentobjekten besteht. Durch die großvolumigen Verkäufe des Johann Kontors, des Neuen Dovenhofs oder auch einiger Anteile zahlreicher Highstreet-Objekte aus dem Signa Prime Selection Portfolio war die City als traditionelle Lage von besonders nachgefragten Core-Produkten mit einem Anteil von 42 % mal wieder der „place to be“ für Investoren. Die Nebenlagen (34 %) profitierten insbesondere von der Veräußerung von 17 Entwicklungsprojekten der Consus Real Estate an die Gröner Group, von denen sich auch einige Projekte in der Hansestadt befinden.

VERSICHERUNGEN ZEIGEN SICH BESONDERS AKTIV

In der Hansestadt zeigt sich wie gewohnt eine breit über die verschiedenen Anlegergruppen verteilte Nachfrage, wobei sich Versicherungen mit einem Anteil von fast 23 % besonders kauffreudig zeigten. Dabei verteilen sich die fast 500 Mio. € auf nur wenige Deals, bei denen es sich aber überwiegend um großvolumige Core Investments handelte. Auf ebenfalls zweistellige Ergebnisse kommen Investment und Asset Manager (15 %), Equity und Real Estate Funds (14 %) sowie Spezialfonds (12 %). Auffällig ist auch der mit 41 % vergleichsweise hohe Anteil ausländischer Käufer, der auch an anderen A-Standorten überproportional hoch ausgefallen ist und das internationale Image Deutschlands unter Investoren als „safe haven“ unterstreicht.

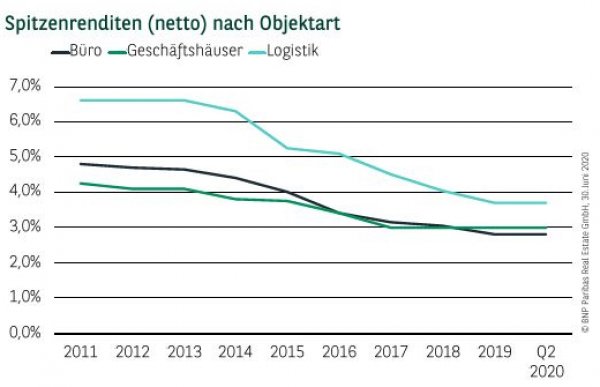

CORONA LÄSST RENDITEN UNBERÜHRT

Diese Internationalität und Beliebtheit der Hansestadt sowie die unverändert angespannte Angebotsseite sorgen dafür, dass sich trotz Corona bislang keine signifikanten Anpassungsprozesse beobachten lassen. Insbesondere im Core-Segment bleibt der Nachfrageüberhang so deutlich, dass die Netto-Spitzenrenditen unverändert auf dem Niveau zum Jahresende 2019 verharren. Somit notieren Büroimmobilien in der Spitze weiterhin bei 2,8 %, für innerstädtische Geschäftshäuser werden 3,0 % aufgerufen und für Logistikobjekte sind 3,7 % anzusetzen.

PERSPEKTIVEN

Das Halbjahresergebnis des Hamburger Investmentmarkts verdeutlicht, dass die vorherrschenden ökonomischen Unsicherheiten den Markt zwar spürbar tangieren, die Situation jedoch weit entfernt von einem Stillstand der Investitionstätigkeit ist. Die meisten Investoren scheinen von einer raschen Überwindung der aktuellen Rezession auszugehen. Viele nutzen sogar die Ausgangslage und intensivieren ihre Ankaufbemühungen, um im weiterhin bestehendem Wettbewerb um attraktives Investmentprodukt einen Handlungsvorteil zu erzielen. Daher spricht vieles dafür, dass das Marktgeschehen im weiteren Verlauf des Jahres in der Hansestadt weiterhin rege und die Preise stabil bleiben.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020