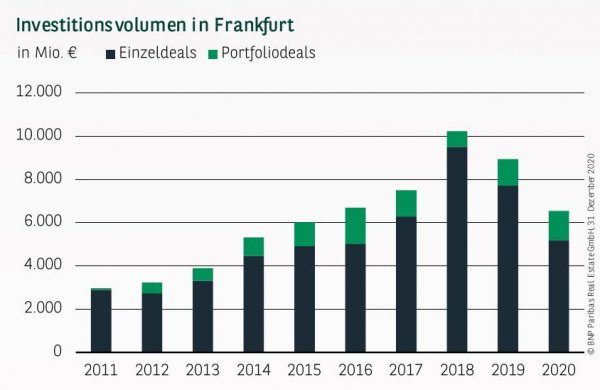

PLATZ ZWEI HINTER BERLIN

Im Jahr 2020 wurde auf den gewerblichen Investmentmärkten ein Transaktionsvolumen von rund 6,55 Mrd. € erfasst, womit das sehr gute Vorjahresergebnis um 27 % verfehlt wurde. Dass es sich dennoch um ein gutes Resultat handelt, insbesondere vor dem Hintergrund der Corona-Auswirkungen, zeigt der zehnjährige Durchschnitt. Er wurde um knapp 7 % übertroffen. Auch im bundesweiten Vergleich hat sich Frankfurt damit hervorragend behauptet und belegt den zweiten Platz unter den großen deutschen Metropolen, nur geschlagen von Berlin. Während Einzelobjekte mit knapp 5,2 Mrd. € um ein Drittel zurückgegangen sind, konnten anteilig eingerechnete Portfolioverkäufe (1,35 Mrd. €) um über 10 % zulegen. Getrieben wurde diese Entwicklung insbesondere durch die TLG-Übernahme durch Aroundtown und den Verkauf der Godewind-Anteile an Covivio. Insgesamt konnten 16 Ankäufe im dreistelligen Millionenbereich gezählt werden, von denen alleine 10 auf Büroobjekte entfallen. Hier zeigt sich das Vertrauen der Investoren in die langfristig positive Entwicklung des Büromarktes. Zu den wichtigsten Transaktionen gehören die von BNP Paribas Real Estate begleiteten Verkäufe des Silberturms, des Trading Centers der Commerzbank sowie der Deka-Verwaltung in Niederrad.

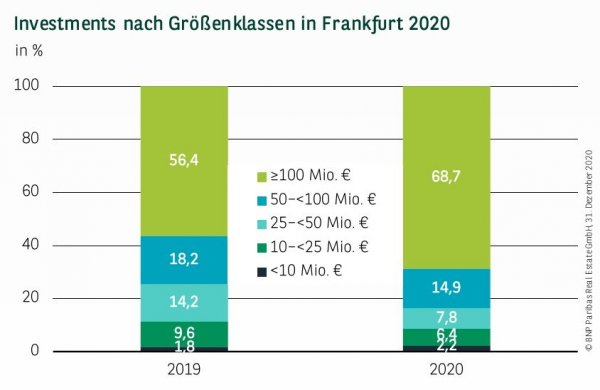

MIT ABSTAND DIE MEISTEN GROSSABSCHLÜSSE

Verantwortlich für das gute Ergebnis ist nicht zuletzt ein hoher Anteil von Großabschlüssen im dreistelligen Millionenbereich. Mit einem Umsatzanteil von knapp 69 % wird nicht nur ein für Frankfurter Verhältnisse außergewöhnliches Resultat erzielt, sondern auch der mit Abstand höchste Wert aller A-Standorte. Die Bankenmetropole bleibt also aus Investorensicht gerade für Großtransaktionen „the place to be“. Auf dem zweiten Rang folgen Verkäufe zwischen 50 und 100 Mio. €, die weitere 15 % zum Gesamtumsatz beisteuern.

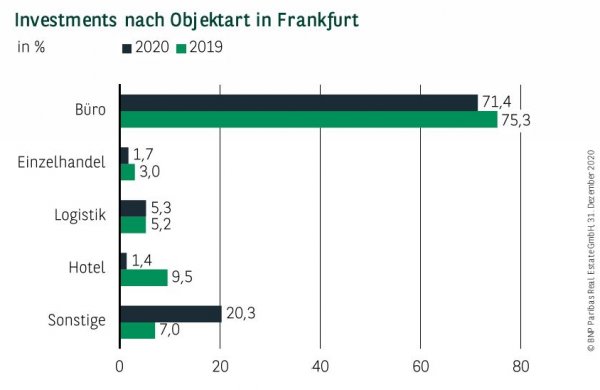

BÜRO IM FOKUS DER INVESTOREN

Trotz der im Zuge der Corona-Pandemie aufgekommenen Diskussion über wachsende Homeoffice-Anteile vertrauen Anleger auf ihre Markterfahrungen und setzen weiter auf Büroobjekte. Mit einem Umsatzanteil von 71 % liegen sie nicht nur klar an erster Stelle, sondern auch im langjährigen Schnitt. Nur in Düsseldorf ist ein noch höherer Wert zu verzeichnen. Auf Logistikobjekte entfallen weitere 5 % des Volumens. Bemerkenswert ist der mit gut 20 % überproportionale Anteil der Kategorie sonstige. Rund die Hälfte hiervon ist Entwicklungsgrundstücken zuzurechnen, worin sich ebenfalls großes Vertrauen in den Standort ausdrückt. Außerdem fallen z. B. gemischt genutzte Objekte in diese Kategorie.

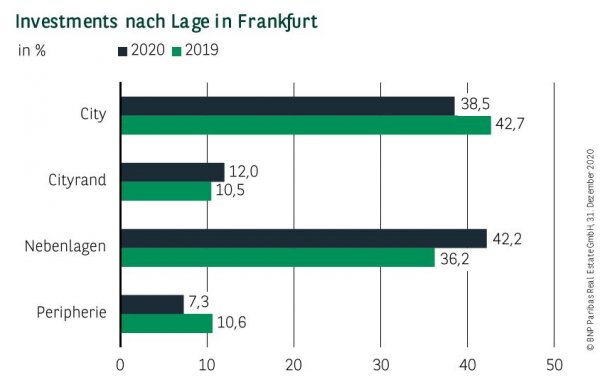

NEBENLAGEN MIT HÖCHSTEM UMSATZANTEIL

Die Verteilung des Investmentvolumens über das Marktgebiet zeigt ein etwas ungewöhnliches Bild. Die in der Regel am stärksten beteiligte City kommt 2020 lediglich auf 38,5 % und muss den Nebenlagen die Spitzenposition überlassen. Hier wurde ein Umsatzanteil von 42 % erfasst, der deutlich über dem langjährigen Schnitt von rund einem Viertel liegt. Verantwortlich hierfür ist der hohe Anteil von eingerechneten Paketverkäufen. Viele der hierin enthalten Objekte befinden sich außerhalb der City und sind den Nebenlagen zuzurechnen. Aber auch der Verkauf einer Reihe von Logistikobjekten hat zu diesem Ergebnis wesentlich beigetragen.

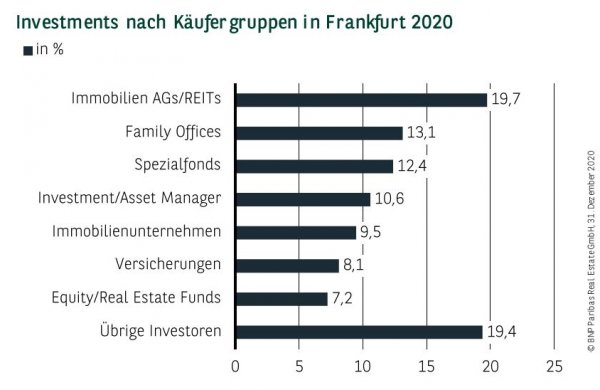

UNTERSCHIEDLICHE ANLEGER AKTIV

Die breite Investorenpalette spricht dafür, dass der Frankfurter Markt für eine Vielzahl von Zielgruppen interessant ist und attraktive Möglichkeiten bietet. Insgesamt kommen vier Käufergruppen auf zweistellige Umsatzanteile. An die Spitze gesetzt haben sich Immobilien AGs/REITs, die knapp 20 % beisteuern. Verantwortlich für dieses eher ungewöhnliche Ergebnis sind in erster Linie in Ansatz gebrachte Portfoliotransaktionen. Auf Rang zwei finden sich Family Offices mit gut 13 %, die sowohl in Büroobjekte als auch Entwicklungsareale investiert haben. Vervollständigt wird das Führungstrio von Spezialfonds mit rund 12 %. Mit knapp 10 % gehören außerdem noch Investment Manager zur Spitzengruppe.

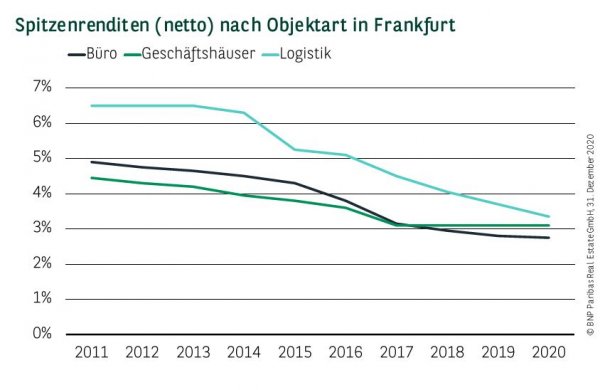

RENDITEN FÜR CORE-OBJEKTE NOCHMAL GESUNKEN

Als Ergebnis der ungebrochen großen Nachfrage sind die Netto-Spitzenrenditen selbst während der Corona-Pandemie im Jahresvergleich noch einmal um 5 Basispunkte auf 2,75 % gesunken. Und auch im Schlussquartal sind sie dem zweiten Lockdown zum Trotz stabil geblieben. Damit liegt Frankfurt im bundesweiten Vergleich auf Platz 4. Eine Seitwärtsbewegung war bei Geschäftshäusern zu beobachten, deren Netto-Rendite in der Spitze weiterhin bei 3,10 % notiert. Demgegenüber hält die starke Yield-Compression für Logistikobjekte unvermindert an. Seit Ende 2019 sind sie um weitere 35 Basispunkte auf jetzt 3,35 % gesunken.

Perspektiven

Das Transaktionsvolumen zeigt, dass Frankfurt bei unterschiedlichsten Anlegern weiterhin ganz oben auf dem Einkaufszettel steht. Vor dem Hintergrund der gestarteten Impfkampagnen und einer sich im Laufe des Jahres erholenden Nutzernachfrage wird sich daran auch 2021 nichts ändern. Hinzu kommen sich aufhellende wirtschaftliche Rahmenbedingungen mit entsprechenden Wachstumsperspektiven. Aus heutiger Sicht erscheint damit ein Investmentvolumen mindestens im Schnitt der letzten 10 Jahre realistisch. Außerdem deutet vieles daraufhin, dass in einigen Marktsegmenten durchaus noch Luft für einen weiteren leichten Rückgang der Renditen vorhanden ist.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020