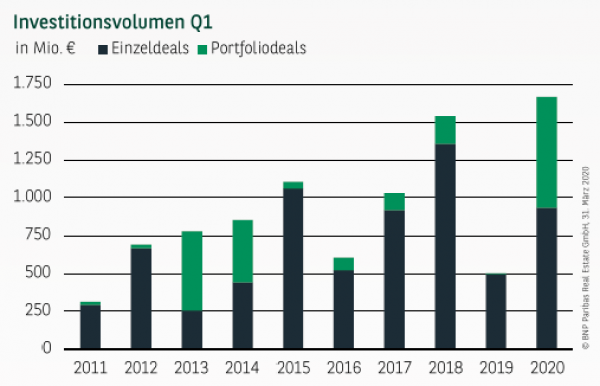

ANTEILIGES PORTFOLIOVOLUMEN SORGT FÜR REKORDUMSATZ

Der Frankfurter Investmentmarkt profitiert im ersten Quartal von einem überproportional hohen Umsatz mit anteilig eingerechneten Portfoliotransaktionen. In der Konsequenz wird mit einem Transaktionsvolumen von knapp 1,67 Mrd. € eine neue Bestmarke aufgestellt und der Vorjahreswert mehr als verdreifacht. Mit rund 729 Mio. € entfällt damit so viel wie noch nie auf Immobilien aus Paketverkäufen, die im Frankfurter Marktgebiet lokalisiert sind. An erster Stelle zu nennen sind hier Objekte, die auf die Übernahme der TLG durch Aroundtown entfallen und über eine halbe Milliarde Euro zum Ergebnis beisteuern. Aber auch Einzelverkäufe kommen mit 938 Mio. € auf ein sehr gutes Resultat, das in der Vergangenheit bislang auch nur zweimal übertroffen wurde. Vor diesem Hintergrund überrascht es nicht, dass Frankfurt im bundesweiten Ranking auf Platz zwei landet und sich nur der Hauptstadt geschlagen geben musste. Mögliche Auswirkungen der Corona-Krise spiegeln sich — wie auch bundesweit — im Umsatz der ersten drei Monate demzufolge noch nicht wider. Zu den wichtigsten Transaktionen zählten u. a. der Verkauf des MaRo und des Westend Carree.

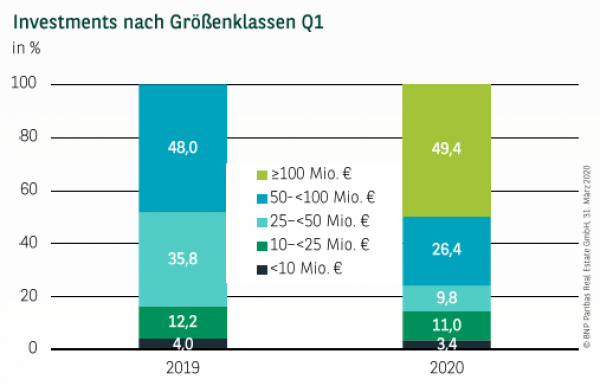

GROSSDEALS TRAGEN HÄLFTE ZUM UMSATZ BEI

Auch im ersten Quartal 2020 haben die für den Frankfurter Markt traditionell wichtigen Großdeals im dreistelligen Millionenbereich wesentlich zum guten Investmentumsatz beigetragen. Insgesamt entfällt knapp die Hälfte auf dieses Marktsegment, das sich damit in etwa auf dem langjährigen Anteilsniveau bewegt. Die zweitgrößte Kategorie zwischen 50 und 100 Mio. € steuert darüber hinaus weitere gut 26 % zum Resultat bei. Andererseits zeigt die Analyse, dass auch im kleinteiligen Bereich bis 25 Mio. € ein reges Marktgeschehen zu beobachten war. Hier konnten die Umsatzanteile des Vorjahres nahezu gehalten, das absolute Volumen aber auch sehr deutlich gesteigert werden.

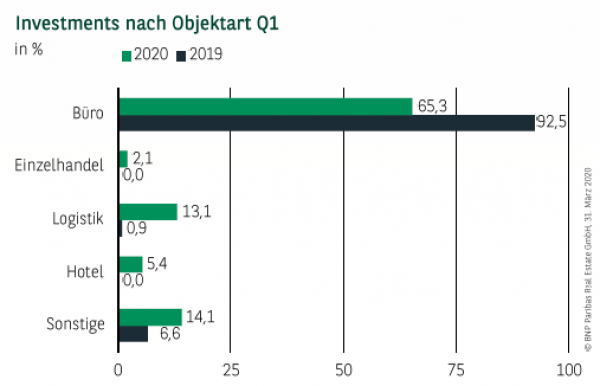

BÜRO ETWAS UNTERDURCHSCHNITTLICH

Mit einem Umsatzanteil von knapp zwei Dritteln stellt Büro erneut die wichtigste Assetklasse des Frankfurter Markts dar. Allerdings fällt der Wert einige Prozentpunkte niedriger aus als im langjährigen Durchschnitt. Auf Rang zwei folgen Logistikobjekte mit rund 13 %, wozu wesentlich der Ankauf eines Teils des Neckermann Areals an der Hanauer Landstraße beigetragen hat. Gut 5 % steuern darüber hinaus Hotelinvestments bei, die in der Bankenmetropole in den letzten Jahren spürbar an Bedeutung gewonnen haben. Einzelhandelsobjekte kommen auf gut 2 % und bewegen sich damit in ähnlicher Größenordnung wie im Gesamtjahr 2018 und 2019.

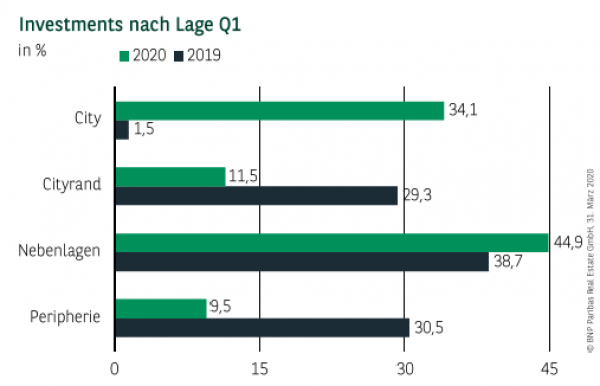

NEBENLAGEN MIT HÖCHSTEM UMSATZ

Die in Frankfurt bereits im letzten Jahr starken Nebenlagen konnten ihren Umsatzanteil in den ersten drei Monaten noch einmal steigern und haben sich mit fast 45 % an die Spitze aller Lagen gesetzt. Mitverantwortlich hierfür sind viele Objekte aus anteilig eingerechneten Paketverkäufen, die hier lokalisiert sind und damit den Umsatz wesentlich beeinflussen. Nur auf Platz zwei findet sich demzufolge die in Frankfurt üblicherweise dominierende City, die aber mit 34 % dennoch über ein Drittel zum Gesamtergebnis beisteuert. Mit einem Beitrag von 11,5 % bzw. 9,5 % ergänzen die Cityrandzonen sowie Standorte in der Peripherie die Verteilung des Transaktionsvolumens über das Marktgebiet.

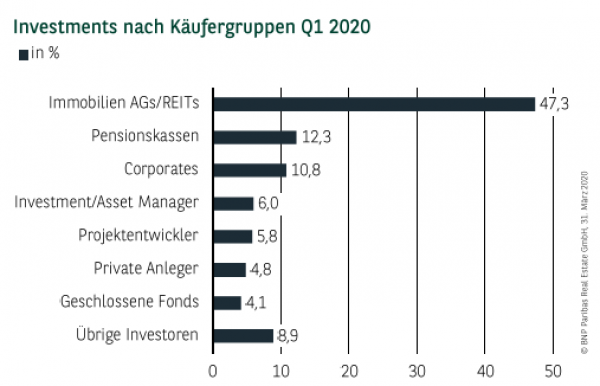

IMMOBILIEN AGs/REITs DURCH PORTFOLIODEALS IN FRONT

Die Verteilung des Umsatzes auf die Investorengruppen wird ebenfalls erheblich durch den hohen Anteil eingerechneter Portfolios bestimmt, sodass Immobilien AGs/REITS auf eine ungewöhnlich hohe Umsatzbeteiligung von 47 % kommen. Üblicherweise lag dieser Wert in den letzten Jahren in etwa zwischen 10 und 15 %. Auf den Podiumsplätzen folgen Pensionskassen mit gut 12 % sowie Corporates mit knapp 11 %. Die in Frankfurt traditionell starken Fonds spielen demgegenüber bislang nur eine untergeordnete Rolle. Jeweils zwischen 4 und 6 % steuern Investment Manager, Projektentwickler, private Anleger sowie geschlossene Fonds bei.

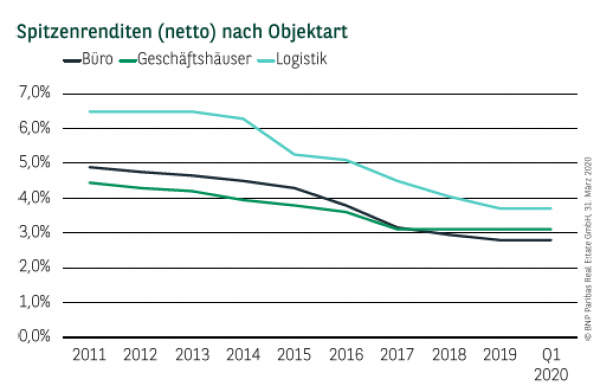

RENDITEN ZUM JAHRESANFANG UNVERÄNDERT

Zu Beginn des Jahres zeichneten sich noch leichte Preissteigerungen ab. Letztendlich wurden aber bei den im ersten Quartal abgeschlossenen Verkäufen, von denen sich ein Großteil bereits Anfang des Jahres im fortgeschrittenen Verhandlungsstadium befand, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. Die Nettospitzenrendite für Büros lag im ersten Quartal bei 2,80 %, für innerstädtische Geschäftshäuser bei 3,10 % und für Logistikimmobilien bei 3,70 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt für die Investmentmärkte noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf auch auf den Investmentmärkten zu spüren sein werden. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise nicht seriös abgeschätzt werden. Die Wahrscheinlichkeit, dass das Ergebnis deutlich niedriger ausfallen wird als 2019, ist aber sehr hoch. Auch die zukünftige Entwicklung der Renditen bleibt momentan noch abzuwarten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020