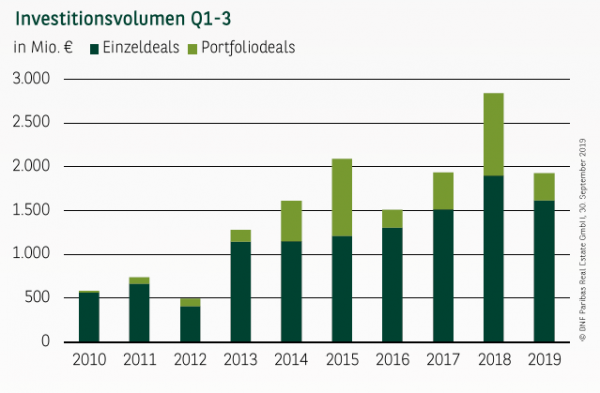

REGES GESCHEHEN AUF DEM INVESTMENTMARKT

Nach einem durchwachsenen Jahresauftakt zeigt sich der Düsseldorfer Transaktionsmarkt zum Ende des dritten Quartals wieder in starker Verfassung und nähert sich mit einem Investmentvolumen von rund 1,93 Mrd. € an die hervorragenden Resultate der letzten Jahre an. Da anders als 2018 nur wenige großvolumige Einzel– und Portfoliodeals über 100 Mio. € abgeschlossen wurden, ist gegenüber dem Ausnahmeergebnis des Vorjahres ein Rückgang um etwa ein Drittel zu verzeichnen. Im Vergleich zum 10-Jahres-Schnitt schlägt jedoch ein satter Zuwachs von knapp 29 % zu Buche. Betrachtet man nur die Einzeldeals, konnte mit einem Transaktionsvolumen von 1,62 Mrd. € sogar das zweitbeste Ergebnis aller Zeiten eingefahren werden. Hierbei ist besonders bemerkenswert, dass in den ersten neun Monaten des Jahres über 60 Verkäufe und damit mehr als im Vorjahreszeitraum abgeschlossen wurden. Dies kann als Beleg gewertet werden, dass Düsseldorf von Seiten der Anleger ganz gezielt als Investitionsstandort ausgewählt wird und der Umsatz maßgeblich vom Angebot beeinflusst wird.

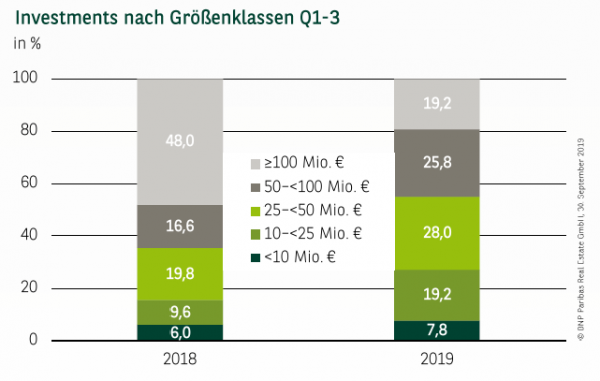

AUSGEGLICHENE GRÖSSENKLASSENVERTEILUNG

Bei der Verteilung des Investmentumsatzes auf die einzelnen Größenklassen zeigt sich in den ersten drei Quartalen des Jahres ein außergewöhnlich ausgeglichenes Ergebnis. Während sich der Rekordumsatz des Vorjahres zu fast zwei Dritteln auf Großtransaktionen über 50 Mio. € gestützt hatte, liegt der Anteil der großvolumigen Deals aktuell bei lediglich 45 %. Deutlich mehr als die Hälfte des Transaktionsvolumen entfiel damit auf kleine und mittlere Deals, was das rege Marktgeschehen auf dem Düsseldorfer Investmentmarkt klar belegt. Im Hinblick auf die hohe Aufnahmebereitschaft des Marktes kann argumentiert werden, dass ein noch höheres Ergebnis nur durch den Mangel an großvolumigen Investmentmöglichkeiten verhindert wurde.

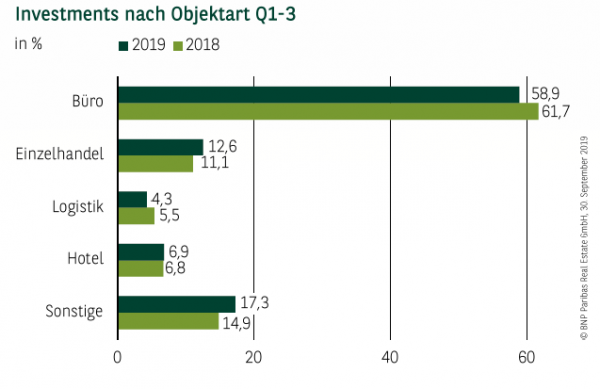

BÜRO-INVESTMENTS WEITERHIN GEFRAGT

Büro-Investments bleiben in Düsseldorf weiterhin das Maß der Dinge. Trotz eines leichten prozentualen Rückgangs gegenüber dem Vorjahreszeitraum stellen Büroimmobilien aus Sicht der Investoren die mit Abstand beliebteste Assetklasse dar und erreichen einen Marktanteil von knapp 59 %. Der Einzelhandel kann seinen prozentualen Ergebnisbeitrag hingegen leicht auf etwa 13 % ausbauen. Hotelimmobilien können ihren Umsatzanteil weiterhin behaupten (7 %), während Logistikobjekte etwas weniger gefragt waren (4 %).

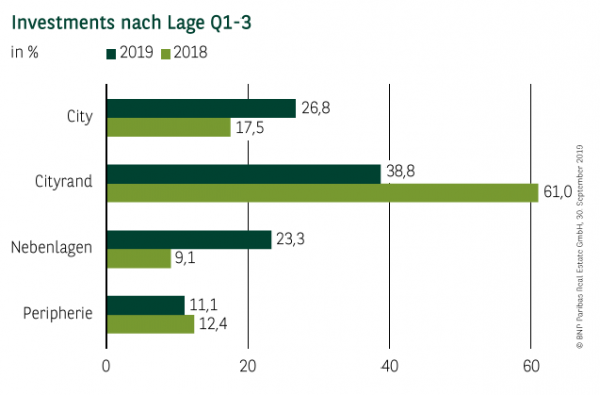

CITY UND NEBENLAGEN HOLEN AUF

Im Vergleich zum Vorjahreszeitraum zeigt sich die Umsatzverteilung nach Lagen aktuell deutlich ausgeglichener. Die mit Abstand gefragteste Lage auf dem Düsseldorfer Investmentmarkt ist und bleibt der Cityrand, der in den ersten drei Quartalen etwa 39 % des Transaktionsvolumens auf sich vereint. Im Vergleich zum Vorjahr steht jedoch ein Rückgang um gut 22 Prozentpunkte zu Buche. Hiervon profitieren insbesondere die Nebenlagen (23 %), die ihren Marktanteil mehr als verdoppeln können. Auch die City legt deutlich zu und kommt auf knapp 27 % des Gesamtumsatzes. Die Peripherie muss leichte Einbußen verzeichnen, erreicht aber dennoch wieder einen zweistelligen Ergebnisbeitrag (11 %).

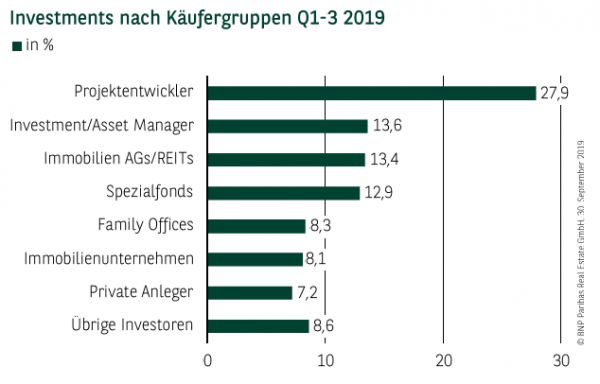

PROJEKTENTWICKLER SPIELEN DIE ERSTE GEIGE

Das Marktgeschehen in den ersten drei Quartalen wird maßgeblich durch Investitionen von Projektentwicklern geprägt, auf die gleich zwei der drei größten Deals entfallen (z. B. das Grundstück der alten Siemens-Zentrale). Mit knapp 28 % Umsatzanteil geben Developer eindeutig den Ton an. Auf Platz zwei rangieren Investment/Asset Manager (14 %), die mit dem Kauf der Büroimmobilie Herzogterrassen in der Innenstadt die bisher größte Transaktion des Jahres vorweisen können. Weitere wichtige Käufergruppen sind Immobilien AGs/REITs (13 %) sowie Spezialfonds (13 %), die ebenfalls einen zweistelligen Umsatzanteil erreichen.

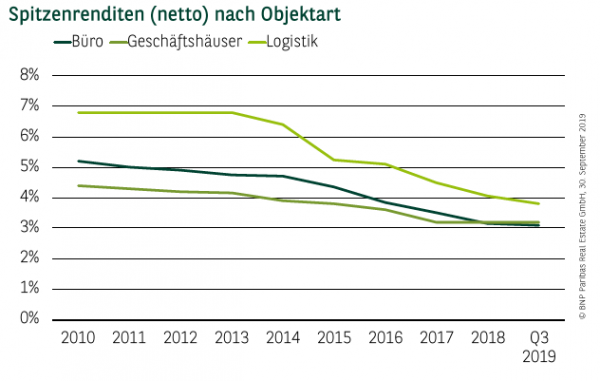

RENDITE VON LOGISTIKIMMOBILIEN RÜCKLÄUFIG

Die konstant hohe Nachfrage nach Logistikimmobilien hält den Druck auf die Spitzenrendite in dieser Assetklasse aufrecht. Zum Ende des dritten Quartals rentieren Logistikobjekte in der Spitze mit nur noch 3,80 %, was einem Rückgang um 25 Basispunkte im Vergleich zum Vorjahresende bedeutet. Die Spitzenrendite für Büroimmobilien gibt um 5 Basispunkte nach und liegt aktuell bei 3,10 %. Nur bei Geschäftshäusern in den Top-Lagen findet die Renditekompression vorläufig ein Ende. Die Spitzenrendite verbleibt bei 3,20 %.

PERSPEKTIVEN

Nach schleppendem Jahresauftakt nahm der Düsseldorfer Investmentmarkt im zweiten und dritten Quartal deutlich Fahrt auf und ist mit einem Transaktionsvolumen von knapp 2 Mrd. € an die Spitzenwerte der Vorjahre herangerückt. Dies ist umso bemerkenswerter, als relativ wenige Großtransaktionen über 100 Mio. € registriert wurden. Alles in allem ist die nordrhein-westfälische Landeshauptstadt ein äußerst beliebtes Anlageziel zahlreicher in– und ausländischer Investorengruppen, sodass für das Gesamtjahr 2019 mit einem starken Investmentergebnis im Bereich von mindestens 2,5 Mrd. € gerechnet werden kann.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019