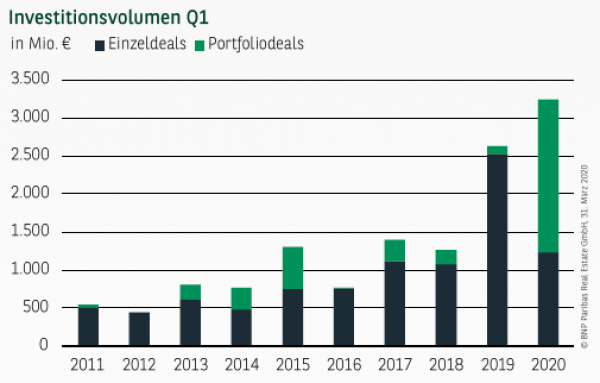

NEUER REKORD — GROSSTEIL BASIERT AUF PORTFOLIOS

Auch im ersten Quartal 2020 fährt der Berliner Investmentmarkt mit über 3,2 Mrd. € ein neues Rekordergebnis ein, das noch einmal 24 % über dem Bestwert aus dem Vorjahr liegt. Bei genauerer Betrachtung der zugrunde liegenden Deals ist jedoch ein entscheidender Unterschied zu verzeichnen: Während das Vorjahresergebnis nahezu ausschließlich auf Einzeltransaktionen fußte, sind es nunmehr anteilig eingerechnete Portfoliotransaktionen, die das Ergebnis befeuert haben. Insgesamt wurden gut 1,2 Mrd. € im Zuge von einzelnen Verkäufen generiert und damit das zweitbeste jemals erzielte Ergebnis, während stolze 2,0 Mrd. € und damit 62 % des Ergebnisses Paketverkäufen zu verdanken sind. Und auch bei diesen handelt es sich nicht um „traditionelle“ Portfolios, sondern überwiegend um Unternehmensübernahmen wie die der TLG, die zu einem ganz wesentlichen Teil in der Hauptstadt investiert ist oder um Anteilsverkäufe wie am Signa Prime Selection Portfolio. Aber auch ohne den Portfoliobeitrag war das erste Quartal sehr gut und hätte sich in etwa auf Höhe der guten Jahre 2017 und 2018 eingereiht. Der Jahresauftakt spiegelt dementsprechend noch nicht die antizipierten Auswirkungen der Corona-Pandemie wider.

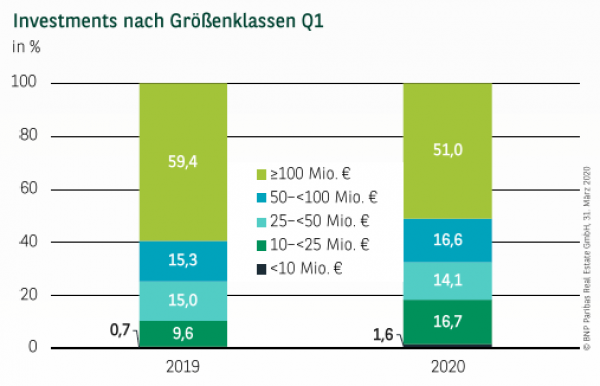

ERNEUT MEHR ALS DIE HÄLFTE MIT GROSSDEALS

Wie auch im Vorjahr entfällt das Gros des Umsatzes auf Objekte über 100 Mio. €. Gleichzeitig haben aber auch alle übrigen Kategorien zumindest hinsichtlich des absoluten Volumens noch einmal deutlich zugelegt. Besonders Abschlüsse zwischen 10 und 25 Mio. € waren stark und kommen ebenso wie Verkäufe zwischen 50 und 100 Mio. € auf einen Beitrag von rund 17 %. Nur knapp dahinter folgt die Kategorie 25 bis 50 Mio. € mit 14 %. Naturgemäß einen geringen Beitrag leistet wie immer das kleinste Segment und 10 Mio. € (knapp 2 %).

ZWEI DRITTEL ENTFALLEN AUF BÜROS

Die Verteilung des Volumens auf die Assetklassen entspricht vom Grundbild her der aus dem Vorjahreszeitraum. Nach wie vor haben Büroimmobilien mit zwei Dritteln des Umsatzes ganz klar die Nase vorn, während Einzelhandelsimmobilien mit rund 13 % auf dem zweiten Rang folgen. Relativ umfangreich sind in den ersten drei Monaten zudem Hotels beteiligt (8 %), unterstützt durch die Berliner Hotels aus dem TLG-Portfolio. Auf Logistikimmobilien entfallen wie im Vorjahr weitere 5 %. Mit rund 8 % ein erneut recht hoher Anteil ist der Sammelkategorie „Sonstige“ zuzuordnen. In erster Linie verbergen sich dahinter Entwicklungsgrundstücke.

VERTEILUNG AUF MARKTGEBIET SCHWANKT STARK

Generell ist bei der Verteilung des Investmentumsatzes auf das Marktgebiet eine hohe Schwankungsbreite festzustellen. Tatsächlich hatte in der jüngeren Vergangenheit das verfügbare Angebot erheblich mehr Einfluss auf die Verteilung als etwaige Nachfragepräferenzen. Im ersten Quartal 2020 liegen mit 41 % wieder die Citylagen vorn, gefolgt vom Cityrand, der gut ein Viertel beiträgt. Die prinzipiell stark nachfragten Lagen in der Topcity kommen dagegen mit gerade einmal gut 13 % sogar auf einen geringeren Anteil als die Nebenlagen (knapp 21 %).

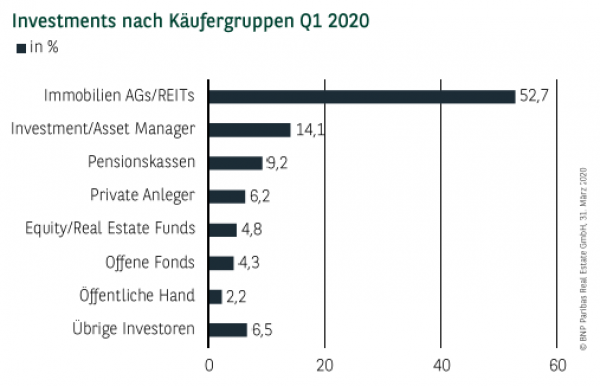

IMMOBILIEN AGs DANK AROUNDTOWN VORN

Mit Hilfe der TLG-Übernahme durch Aroundtown liegen Immobilien AGs aktuell mit deutlichem Abstand in Führung (53 %). Die Anteile der übrigen Investoren fallen mit 14 % (Investment/Asset Manager), gut 9 % (Pensionskassen) und 6 % (Privatanleger) vergleichsweise gering aus. Auch auf den Anteil ausländischer Käufer wirkt sich die Übernahme aus: Zwar ist die Hauptstadt bekannt für ihren überdurchschnittlich hohen Beitrag aus dem Ausland, mit 73 % fällt dieser aktuell aber selbst für Berliner Verhältnisse außerordentlich hoch aus.

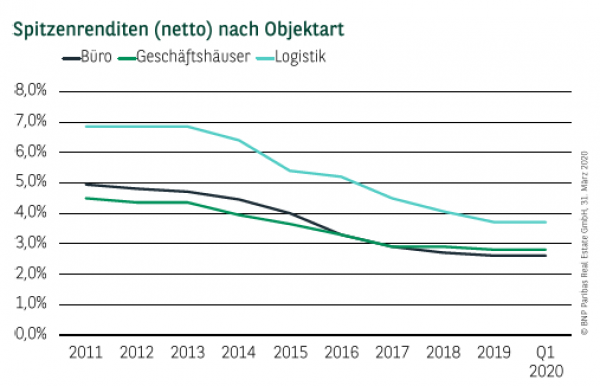

RENDITEN ZUM JAHRESANFANG UNVERÄNDERT

Zu Beginn des Jahres zeichneten sich noch leichte Preissteigerungen ab. Letztendlich wurden aber bei den im ersten Quartal abgeschlossenen Verkäufen, von denen sich ein Großteil bereits Anfang des Jahres in fortgeschrittenem Verhandlungsstadium befand, vergleichbare Renditen wie Ende 2019 erzielt. Da seit den Maßnahmen zur Eindämmung der Corona-Krise noch keine nennenswerten neu zu verhandelnden Objekte verkauft wurden, die ein verändertes Renditeniveau belegen würden, sind demzufolge noch keine Anpassungen zu konstatieren. Die Netto-Spitzenrendite für Büros lag im ersten Quartal somit bei 2,60 %. Für innerstädtische Geschäftshäuser in Top-Lage sind weiterhin 2,80 % anzusetzen und Logistikimmobilien notieren bei 3,70 %.

PERSPEKTIVEN

Auch wenn der Jahresauftakt für den Berliner Markt noch sehr gut gelaufen ist, ist davon auszugehen, dass die Auswirkungen der Corona-Krise im weiteren Jahresverlauf auch auf den Investmentmärkten zu spüren sein werden. Mit welchem Umsatzvolumen dieses Jahr zu rechnen ist, kann aufgrund der nach wie vor unveränderten Unsicherheit über den weiteren Verlauf der Krise nicht seriös abgeschätzt werden. Die Wahrscheinlichkeit, dass das Ergebnis deutlich niedriger ausfallen wird als 2019, ist aber sehr hoch. Auch die zukünftige Entwicklung der Renditen bleibt momentan noch abzuwarten.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.03.2020