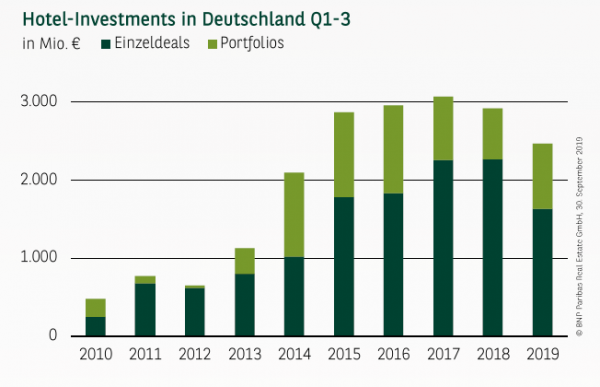

PRODUKTMANGEL AUF DEM INVESTMENTMARKT

Nachdem das Umsatzvolumen auf dem Hotel-Investmentmarkt zum Ende des zweiten Quartals noch in etwa auf dem Spitzenniveau der Vorjahre lag, hat sich das Bild im weiteren Jahresverlauf etwas eingetrübt: Zum Ende des dritten Quartals 2019 lag das Hotel-Transaktionsvolumen bei insgesamt 2,46 Mrd. € und damit knapp 16 % niedriger als im Vorjahreszeitraum. Während bei den Portfoliodeals mit etwa 830 Mio. € das beste Ergebnis seit 2016 eingefahren wurde, fiel der Rückgang bei den Einzeldeals besonders drastisch aus: Hier wurde ein Transaktionsvolumen von 1,65 Mrd. € registriert, was einem Rückgang um knapp 28 % gegenüber dem Vorjahreszeitraum entspricht. Der Hauptgrund hierfür ist, dass im dritten Quartal kein einziger Deal über 25 Mio. € abgeschlossen wurde. Dies bedeutet jedoch nicht, dass es grundsätzlich an Nachfrage gemangelt hätte, der Engpass ist vielmehr auf der Angebotsseite zu verorten. Dafür spricht auch die Tatsache, dass in den ersten drei Quartalen fast die Hälfte des Einzeldealvolumens auf Projektentwicklungen entfiel, während es im Vorjahreszeitraum weniger als ein Drittel war.

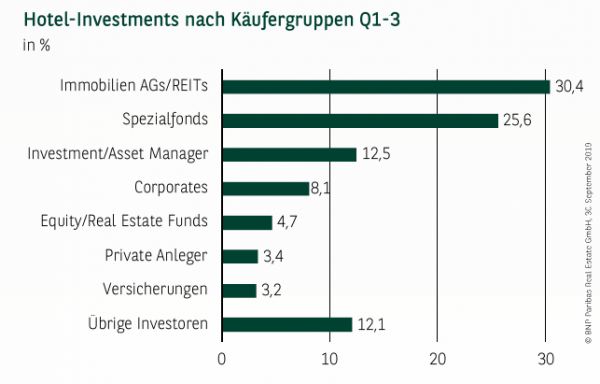

INSTITUTIONELLE INVESTOREN DOMINANT

Mit zahlreichen Deals über alle Größenklassen hinweg, zeigen sich Immobilien AGs/REITs besonders kauffreudig und erreichen in den ersten drei Quartalen des Jahres einen Marktanteil von gut 30 %. Auch Spezialfonds sind häufig auf der Käuferseite zu finden und sichern sich knapp 26 % des Investmentvolumens. Mit etwas Abstand folgen Investment/Asset Manager, die einen Umsatzanteil von knapp 13 % auf sich vereinen und gleich bei zwei der drei größten Einzeldeals des Jahres auf dem Käuferzettel stehen. Hierbei handelt es sich um den Kauf des zukünftigen Kimpton Hotels im Frankfurter Hochhaus-Ensemble „Four“ und des Tafelhof Palais in Nürnberg, das ein Motel One und Leonardo Royal Hotel beherbergen wird. Neben den Corporates, die auf einen Umsatzanteil von gut 8 % kommen, sind auch Equity/Real Estate Funds zu erwähnen, die mit dem Kauf des Steigenberger Hotels in Berlin einen weiteren Top-Deal an Land ziehen können.

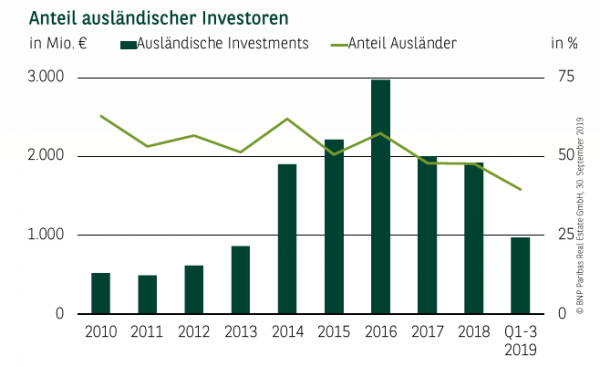

ANTEIL AUSLÄNDISCHER INVESTOREN RÜCKLÄUFIG

Nachdem der Umsatzanteil ausländischer Investoren 2018 bei 48 % lag, wurde in den ersten drei Quartalen 2019 ein Rückgang auf nur noch 40 % registriert. Damit setzte der Ausländeranteil seinen im Jahr 2014 begonnenen leichten Abwärtstrend fort. Dies liegt daran, dass in diesem Jahr viele große Einzel– und Portfoliodeals von inländischen Investoren getätigt wurden, während dieses Größensegment in der Vergangenheit eher von ausländischen Käufern geprägt war.

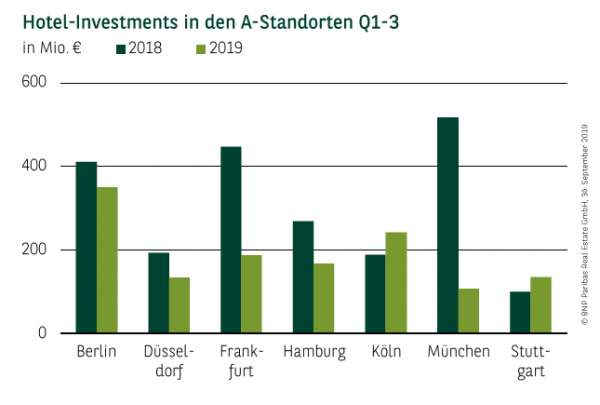

B- UND C-STANDORTE LEGEN WEITER ZU

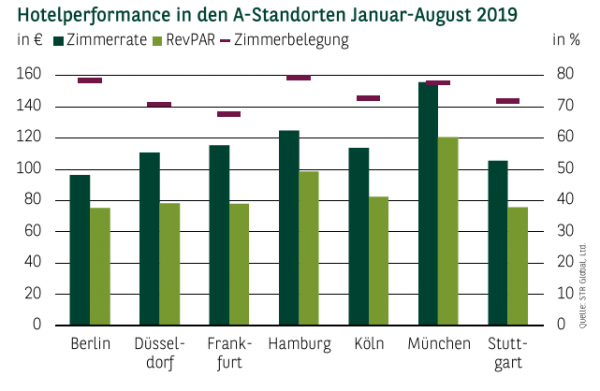

Der Rückgang des Hotel-Investmentvolumens im Vergleich zum Vorjahreszeitraum ist größtenteils auf das knappe Produktangebot in den etablierten Hotel- und Tourismusmetropolen des Landes zurückzuführen. Ein besonders drastischer Einbruch war in München zu beobachten, wo das Transaktionsvolumen nach 517 Mio. € im Vorjahr jetzt bei nur noch 107 Mio. € lag (-79 %). Starke Einbußen hatte auch Frankfurt zu verkraften. In der Bankenmetropole ging der Investmentumsatz um 58 % zurück und liegt zum Ende des dritten Quartals bei lediglich 188 Mio. €. Köln (+28 %) und Stuttgart (+35 %) konnten hingegen Zuwächse verzeichnen. Insgesamt summieren sich die Hotel-Investments in den A-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart) auf 1,33 Mrd. €, was einem Rückgang um knapp 38 % entspricht. In den B– und C– Städten hat das Anlagevolumen dagegen nicht nur prozentual, sondern auch absolut deutlich zugelegt. Nach 549 Mio. € im Vorjahreszeitraum erreichten die Hotelstandorte jenseits der A-Städte in den ersten drei Quartalen 2019 ein Gesamtvolumen von 1,14 Mrd. €. Dies bedeutet, dass 46 % des Investmentumsatzes an den kleineren und mittleren Hotelstandorten erzielt wurde, was zum einen auf das mangelnde Angebot in den A-Städten zurückzuführen ist, zum anderen aber auch als eine Aufwertung der kleineren Hotelmärkte aus Investorensicht verstanden werden kann.

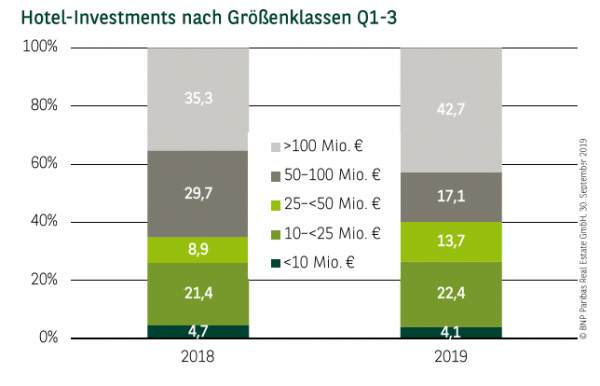

ZAHLREICHE DEALS IM MITTLEREN GRÖSSENSEGMENT

Die geringe Anzahl der Großtransaktionen schlägt sich auch auf die Verteilung des Investitionsvolumens nach Größenklassen nieder: Die beiden größten Klassen ab 50 Mio. € kommen zusammen auf einen Umsatzanteil von knapp 60 %, während es im Vorjahreszeitraum etwa 65 % waren. In absoluten Größen fällt der Unterschied noch deutlich größer aus. Während in den ersten drei Quartalen 2018 ein Gesamtumsatz von 1,90 Mrd. € mit Deals ab 50 Mio. € erzielt wurde, waren es 2019 nur 1,47 Mrd. €. Die Größenklassen unter 50 Mio. € kommen im aktuellen Jahr dagegen auf einen Umsatzanteil von gut 40 %, was auf eine gute Aufnahmefähigkeit des Hotel-Investmentmarkts in der Breite hinweist.

PERSPEKTIVEN

Der sich verschärfende Produktmangel an den großen, etablierten Hotelstandorten bleibt nicht ohne Folgen für das Investmentergebnis, welches das hohe Niveau der Vorjahre nicht ganz halten kann. Gleichzeitig wird seitens der Investoren honoriert, dass sich die lokalen Hotelmärkte vieler B– und C-Städte deutlich professionalisiert und dank konstant steigender Übernachtungszahlen zu lohnenswerten Investmentstandorten entwickelt haben. Mit Blick auf die rege Bautätigkeit ist auch auf der Angebotsseite zukünftig mit etwas Entspannung zu rechnen, sodass ein Jahresumsatz im Bereich von 3,5 Mrd. € nicht unrealistisch erscheint.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019