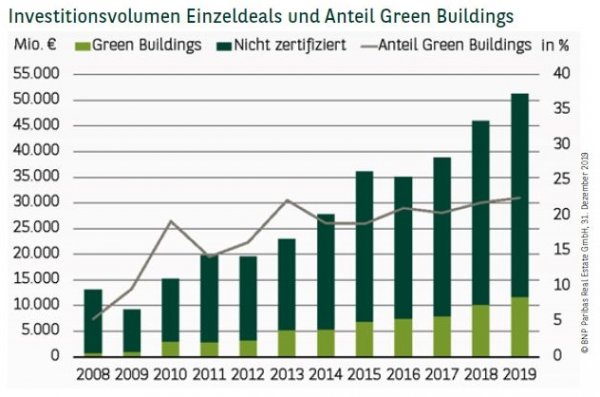

GREEN BUILDINGS AUF REKORDKURS

Das Transaktionsvolumen mit zertifizierten Green Buildings belief sich 2019 bei Einzeldeals auf rund 11,6 Mrd. €, womit zum zweiten Mal in Folge die 10-Mrd.-€-Marke überschritten werden konnte. Das bereits sehr gute Vorjahresergebnis wurde mit diesem Rekordumsatz noch einmal um 15 % getoppt. Der seit 2011 zu beobachtende Aufwärtstrend setzt sich unvermindert fort. Dies gilt nicht nur absolut, sondern auch relativ betrachtet. Mit einem Anteil von 22,6 % am gewerblichen Investitionsvolumen stellten zertifizierte Objekte 2019 wiederum eine neue Bestmarke auf. Bei diesen Zahlen ist natürlich zu berücksichtigen, dass das Marktsegment Green Buildings auch von den insgesamt außergewöhnlich guten Investmentumsätzen profitiert hat.

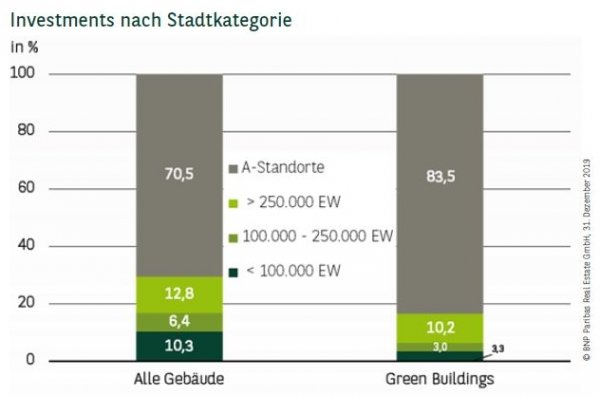

A-STANDORTE VON INVESTOREN BEVORZUGT

Während die A-Standorte 71 % zum Gesamtumsatz mit Einzelobjekten beitragen, beläuft sich der entsprechende Anteil bei den Green Buildings sogar auf 84 %. Wesentliche Anteile steuern Bürogebäude bei, zu deren Mietern in den A-Städten häufig global agierende Konzerne und internationale Dienstleister zählen, die sich mittlerweile häufig selbst die Anmietung von nachhaltigen Büroflächen „verordnet“ haben. Für Projektentwickler ist es demzufolge mittlerweile ein Muss, ihre Großprojekte zertifizieren zu lassen, um einerseits eine erfolgreiche Vermietung sicherstellen zu können, andererseits aber auch die gestiegenen Anforderungen der zunehmend nachhaltig agierenden Investoren zu erfüllen. Der Löwenanteil entfiel auf Frankfurt und Berlin mit jeweils 25 % vor München mit 17 %.

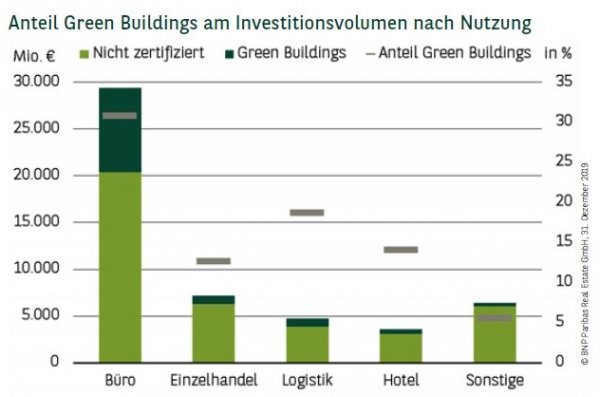

JEDER DRITTE EURO FLIESST IN NACHHALTIGE BÜROGEBÄUDE

Bei Büroimmobilien wurde 2019 fast ein Drittel (31 %) des Umsatzes in Green Buildings angelegt. Damit floss annähernd jeder dritte Euro in nachhaltig zertifizierte Büroobjekte. Auf Platz zwei liegen Logistikimmobilien, die auf 19 % kommen, gefolgt von Hotels mit 14 %. Nur knapp geschlagen auf Rang vier finden sich Retailobjekte, bei denen sich der Anteil auf 13 % beläuft. Bezogen auf den Gesamtumsatz, der auf Green Buildings entfällt, stellen Bürogebäude mit einem Anteil von 78 % die mit Abstand wichtigste Assetklasse dar. Mit großem Abstand folgen Einzelhandel und Logistik (beide knapp 8 %) auf den Plätzen zwei und drei. Hotels tragen bislang lediglich 3 % zum Ergebnis bei. Prominente Beispiele für Büro-Investments sind das Edge East Side (DGNB) und das Stream (LEED) für Zalando, beide in Berlin, oder das KITE (DGNB) in Köln sowie das 99 West (BREEAM) in Frankfurt. Zertifizierte Logistikobjekte wurden u. a. von ECE in Ansbach (DGNB) oder Ioxon in Mönchengladbach (DGNB) entwickelt.

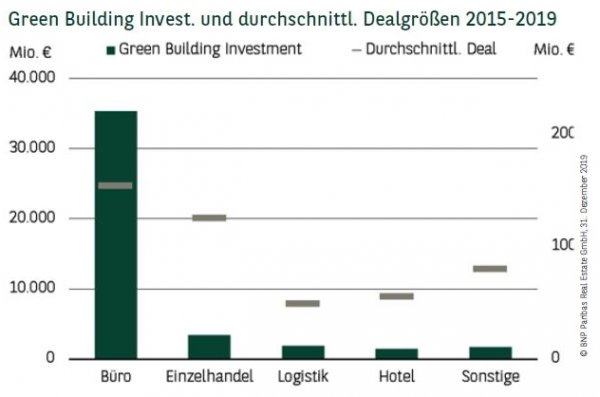

GROSSVOLUMIGE BÜROIMMOBILIEN

Die insgesamt über 35 Mrd. €, die von 2014 bis 2019 in nachhaltige Bürogebäude investiert wurden, weisen eine durchschnittliche Dealgröße von 155 Mio. € auf, wozu nicht zuletzt großvolumige Objekte an den A-Standorten beigetragen haben. Retail-Investments liegen bei durchschnittlich 125 Mio. €, wobei sowohl die absolute Größe der einzelnen Deals, als auch die jeweiligen Jahresergebnisse eine sehr breite Streuung aufweisen. Verantwortlich hierfür ist die Vielfalt der zertifizierten Gebäude, die vom zertifizierten LIDL-Discounter bis zu großen, nachhaltigen Shoppingcentern reicht. Für nachhaltig zertifizierte Logistikimmobilien beträgt das Investitionsvolumen durchschnittlich 50 Mio. €, bei Hotels sind es ca. 56 Mio. €.

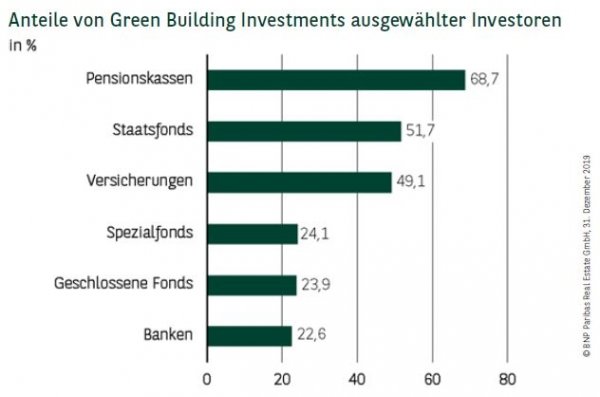

EIGENKAPITALSTARKE CORE-ANLEGER BESONDERS AKTIV

Auch 2019 waren es wieder eigenkapitalstarke Core-Investoren, die den relativ betrachtet höchsten Anteil von Green Buildings an den eigenen Investments aufweisen. Die Rangfolge hat sich zwar leicht geändert, die drei Erstplatzierten, Pensionskassen (69 %), Staatsfonds (52 %) und Versicherungen (49 %), waren in den letzten Jahren aber wiederholt unter den Top 5 vertreten. Für diese Anleger spielt beim Rendite-Risiko-Verhältnis die Nachhaltigkeit des Investments eine wesentliche Rolle. Hinzu kommen teilweise eigene SDG-Ziele und CSR-Standards der Anleger, die nur noch Investments in nachhaltige Assets zulassen.

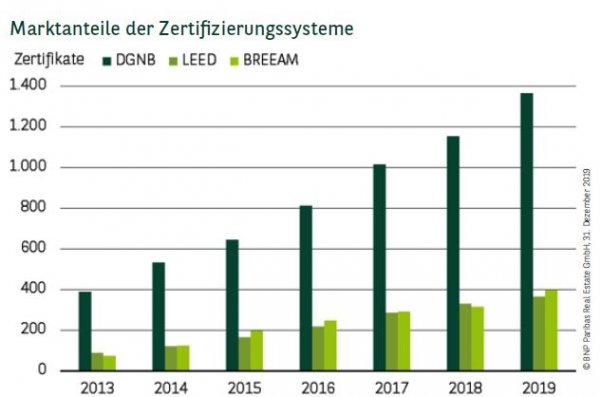

DGNB WEITERHIN MARKTFÜHRER VOR LEED UND BREEAM

Die Anzahl der nachhaltigen Gebäude hat mit über 2.100 Zertifikaten erstmals die Marke von 2.000 überschritten. Dabei setzen sich die Trends der Vergangenheit, wie der Rückgang des relativen Anteils der Bürogebäude, fort. Marktführer ist weiterhin die DGNB mit einem Marktanteil von 64 %, während LEED und BREEAM mit ca. 18 % annähernd gleichauf liegen. Während DGNB vor allem im Neubaubereich dominiert, entfällt bei Bestandszertifizierungen über die Hälfte auf BREEAM.

PERSPEKTIVEN

Anteile von gut einem Fünftel am Gesamtumsatz mit Einzelobjekten und sogar fast einem Drittel bei Büroobjekten belegen, dass Green Buildings ein etablierter und wichtiger Bestandteil des Marktes geworden sind. Core-Assets an A-Standorten werden kaum noch ohne Nachhaltigkeitszertifikat gebaut oder saniert. Waren ursprünglich die Mieter Treiber der Entwicklung, sind es inzwischen zunehmend Investoren, die nicht zuletzt vor dem Hintergrund von Klimazielen und sustainable finance auf Nachhaltigkeitsaspekte bei Gebäuden verstärkt Wert legen. Dabei spielen Zertifikate insbesondere beim Neubau eine erhebliche Rolle. Im Bestand dominieren heute eher Benchmarking-Tools wie GRESB, um ein Portfolio nach ESG-Kriterien zu optimieren und auf die Anforderungen der Investoren und des Gesetzgebers zu reagieren.

Dieser Market Focus ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2019