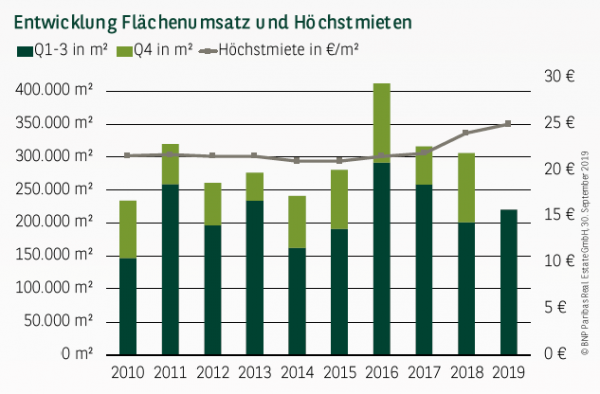

KAUM ANGEBOT VERFÜGBAR - DENNOCH GUTES ERGEBNIS

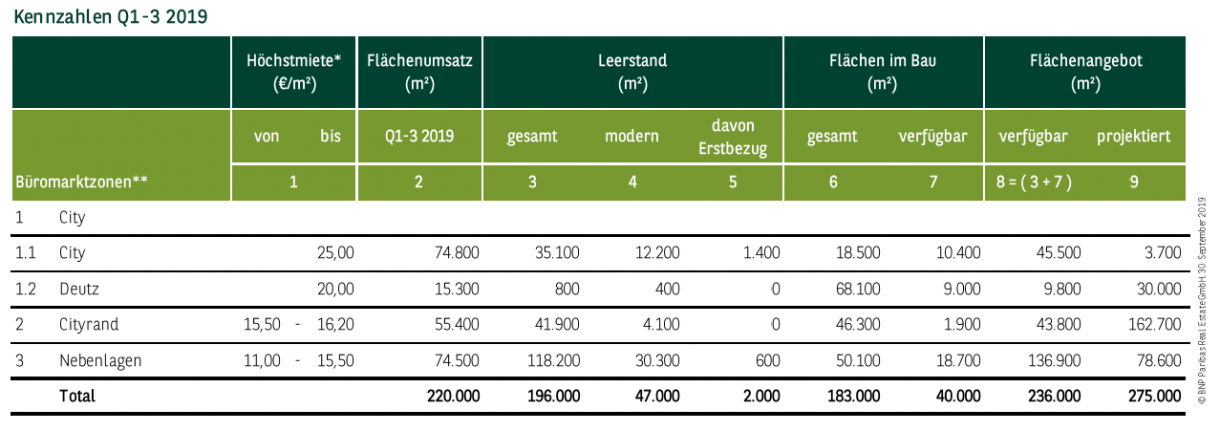

Der Kölner Büromarkt verzeichnet im dritten Quartal 2019 mit einem Gesamtumsatz von 220.000 m² ein erfreuliches Ergebnis, wodurch zum vierten Mal in Folge die Marke von 200.000 m² übersprungen werden konnte. Es liegt fast 10 % über dem Vorjahreswert und auch der langjährige Durchschnitt wird knapp übertroffen (+2 %). Dieses Resultat ist umso beachtenswerter, da sich die ohnehin schon sehr angespannte Angebotssituation im Laufe des dritten Quartals noch weiter zugespitzt hat. Die Leerstandsquote ist infolgedessen erneut gesunken: sie liegt bei nur noch 2,5 % und somit auch im bundesweiten Vergleich auf einem sehr niedrigen Niveau. Größere freie Flächen sind Mangelware und demnach beruht das aktuelle Zwischenergebnis wie bereits im Vorjahr auf einer regen Marktaktivität in den mittleren und kleinteiligen Segmenten. Einzig die Sparkasse KölnBonn (17.600 m²) meldet eine Anmietung im fünfstelligen Quadratmeter-Bereich. Vor allem in der City, der Hauptanlaufstelle für Mietinteressenten und mit 75.000 m² für rund ein Drittel der angemieteten Flächen verantwortlich, ist die Angebotslage zunehmend prekär.

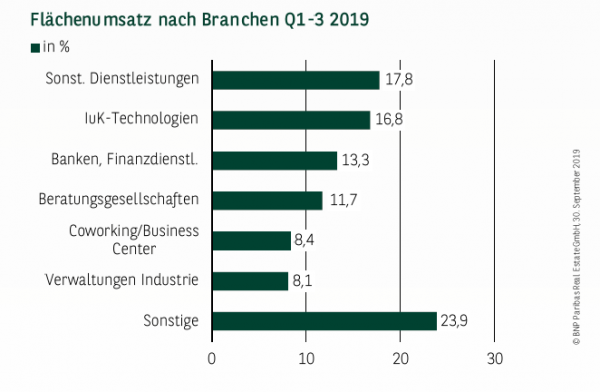

VIELSCHICHTIGE NACHFRAGE BELEBT DEN MARKT

Der Blick auf die aktuelle Branchenverteilung zeigt eine breite Streuung der zum Zuge gekommenen Nachfrager. Keine Branche liegt über 20 % und als bis dato umsatzstärkste Gruppe wird die Sammelkategorie sonstige Dienstleistungen (etwa 18 %) aufgeführt. Sie landet knapp vor den IuK-Technologien, die unter anderem aufgrund der Anmietungen von Congstar und Cancom (jew. gut 6.000 m²) zweitstärkste Kraft sind. Den dritten Platz sichern sich Banken und Finanzdienstleister (gut 13 %). Beratungsgesellschaften (knapp 12 %) erzielen ebenfalls einen zweistelligen Wert, wohingegen Coworking-Anbieter und Industrieunternehmen (beide gut 8 %) trotz nennnswerter Abschlüsse von WeWork (7.000 m²) oder Arlanxeo (8.400 m²) beide unter 10 % bleiben.

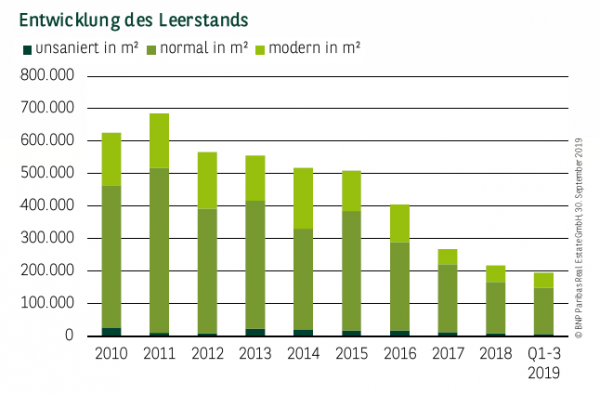

FREIE FLÄCHEN SIND MANGELWARE - LEERSTAND SINKT

Die Geschwindigkeit, mit der der Leerstandsabbau in Köln voranschreitet, verlangsamt sich zwar, ein Rückgang um 22.000 m² - ein Minus von 10 % - in den ersten drei Quartalen des Jahres genügt jedoch, um mittlerweile die Marke von 200.000 m² zu unterbieten. Der verbliebene Leerstand von 196.000 m² befindet sich vor allem in den Büromarktzonen Porz/Flughafen (20 %), City (fast 18 %) und Ehrenfeld/Braunsfeld (gut 17 %), wobei es vor allem moderne und zusammenhängende Flächen sind, die fehlen. Bei der Suche nach freien Büroräumen ist daher oft Geduld oder Kompromissbereitschaft gefragt.

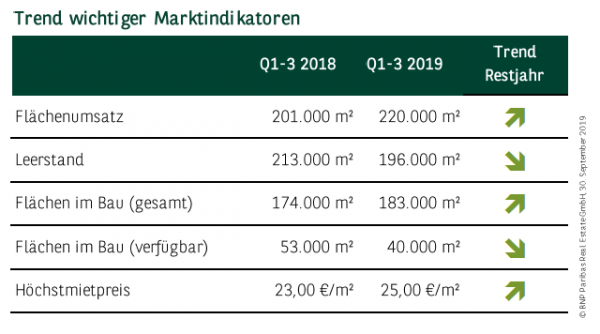

BAUTÄTIGKEIT STEIGT, ABER ENTLASTUNG IST NICHT IN SICHT

Eine spürbare Entlastung des Büromarkts ist trotz einer leicht gestiegenen Bautätigkeit kurz– bis mittelfristig nicht zu erwarten. Zwar sind die Flächen im Bau im Vergleich zum Vorjahr um rund 5 % gestiegen, jedoch sind hiervon gerade einmal noch 40.000 m² verfügbar. Der überwiegende Teil ist bereits vorvermietet oder wird von Eigennutzern belegt. Im wichtigen Teilmarkt City sind beispielsweise lediglich 10.400 m² vakant. Viele neue Büros entstehen zudem gerade in Deutz (68.100 m²), jedoch sind auch hier nur noch wenige Flächen (9.000 m²) frei. Und somit ist auch das insgesamt verfügbare Flächenangebot (Leerstand + verfügbare Flächen im Bau) erneut gesunken und mit insgesamt 236.000 m² äußerst gering.

SPITZENMIETE KLETTERT ERNEUT

Wenn eine anhaltend hohe Nachfrage auf ein zunehmend knappes Angebot trifft und es zu Engpässen am Markt kommt, die in Kürze nicht behoben werden können, sind steigende Preise eine logische Folge. In Köln zeigt sich dies an der Spitzenmiete, die im Vorjahresvergleich insgesamt um 2 €/m² geklettert ist und sich nun auf 25 €/m² beläuft. Die Durchschnittsmiete bewegt sich ebenfalls auf hohem Niveau und beträgt aktuell 15,50 €/m².

PERSPEKTIVEN

Der Kölner Büromarkt weist ein erfreuliches Zwischenergebnis auf und geht mit einer positiven Grundstimmung auf die Zielgerade des Jahres 2019. Unter der Voraussetzung, dass noch die eine oder andere größere Anmietung vollzogen wird, ist ein Gesamtumsatz im Bereich von 300.000 m² durchaus realistisch. Das fehlende Angebot könnte einen solch erfolgreichen Schlussspurt allerdings erschweren, zumal sich der Leerstand weiter reduzieren dürfte. Dass die Spitzenmiete im Schlussquartal erneut anziehen wird, ist dabei grundsätzlich nicht auszuschließen.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.09.2019