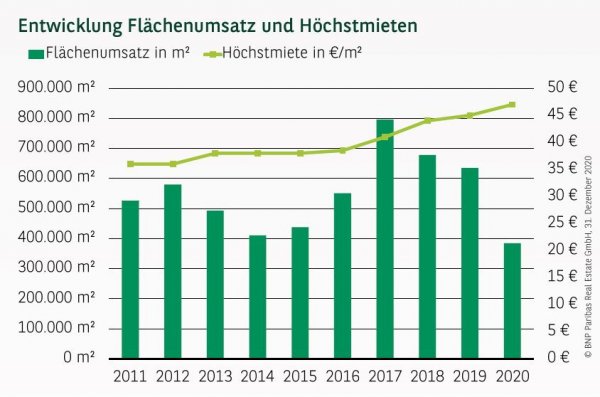

SCHWÄCHSTE ANMIETUNGSAKTIVITÄT SEIT JAHREN

Die Corona-Pandemie hat auch auf dem Frankfurter Büromarkt Spuren hinterlassen. Mit einem Ergebnis von 385.000 m² im gesamten Marktgebiet wird der geringste Flächenumsatz seit Jahren registriert. Auf das enger gefasste gif-Gebiet entfallen hiervon 339.000 m². Mit einem Rückgang des Resultats um gut 39 % gegenüber 2019 ist Frankfurt nach Düsseldorf (-49 %) der Top-Standort, der mit am stärksten von der aktuellen Krise betroffen ist. Neben den gesamtwirtschaftlichen Problemen, die den Flächenumsatz in allen Städten spürbar belastet haben, kamen in Frankfurt zusätzlich noch Entwicklungen im Bankensektor zum Tragen. Neben Umstrukturierungen in dieser Branche kam darüber hinaus der bis zum Ende des Jahres offene Brexit-Ausgang hinzu. Auch wenn der Brexit für die Bankenmetropole mittelfristig durchaus Chancen bietet, bestand für Banken und Finanzdienstleister gerade in 2020 keine wirkliche Planungssicherheit. Da ist es nicht überraschend, dass sich gerade diese Branchengruppe im vergangenen Jahr mit weiteren Anmietungsplänen vorläufig zurückgehalten hat. Entsprechend gering fiel der Flächenumsatz dieser Branche gerade im langfristigen Vergleich aus, sodass sie für einen erheblichen Teil des geringeren Resultats in Frankfurt verantwortlich ist.

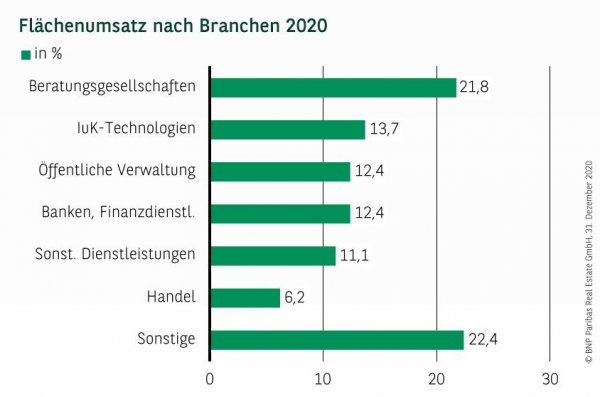

BERATUNGSGESELLSCHAFTEN MIT GUTEM ERGEBNIS

Mit einem Flächenumsatz von rund 84.000 m² haben sich Beratungsgesellschaften stark präsentiert. Sie haben ihr Vorjahresergebnis eingestellt und das Resultat liegt im langjährigen Durchschnitt (10-Jahresdurchschnitt: 86.000 m²). Mit einem Anteil von knapp 22 % waren sie eine tragende Säule des Marktes, gefolgt von den wichtigen IuK-Technologie-Firmen. Mit knapp 53.000 m² (-13 % gegenüber 2019) ist ihr Umsatz in Reichweite des 10-Jahresdurchschnitts von rund 57.000 m². Marktprägend war jedoch das für Frankfurter Verhältnisse schwache Abschneiden der Banken und Finanzdienstleister. Erwartungsgemäß konnte das fulminante Vorjahresergebnis nicht wiederholt werden (-71 %), aber mit rund 48.000 m² Flächenumsatz 2020 blieb auch der Zehnjahresdurchschnitt von 113.000 m² deutlich außer Reichweite.

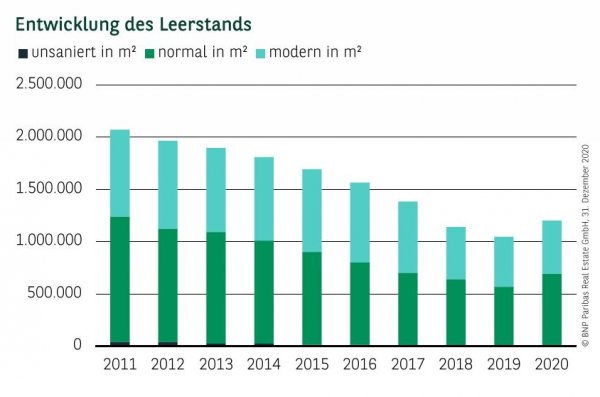

LEERSTAND STEIGT, BLEIBT ABER AUF MODERATEM NIVEAU

Der Leerstand ist im Jahresverlauf 2020 um knapp 15 % auf 1,2 Mio. m² im Marktgebiet gestiegen, wovon allerdings nur 42 % über einen modernen Ausstattungsstandard verfügen. Die Leerstandsquote notiert im Gesamtmarkt aktuell bei 7,8 %, was für Frankfurt im langjährigen Vergleich immer noch ein niedriger Wert ist. In den zentralen CBD-Lagen liegt die Leerstandsquote mit 4,6 % weiterhin unter der Fluktuationsreserve.

BAUAKTIVITÄT MODERAT GESUNKEN

Das Bauvolumen ist im Vorjahresvergleich um knapp 7 % auf aktuell 616.000 m² gesunken. Für 2021 zeichnet sich zwar ein relativ hohes Baufertigstellungsvolumen von rund 257.000 m² ab, jedoch sind bereits jetzt rund 79 % dieser Flächen vorvermietet. Die Angebotsseite wird also nur sehr begrenzt durch auf den Markt kommende Neubauflächen belastet. Da der noch laufende zweite Lockdown die Nachfrage bundesweit im ersten Halbjahr noch beeinflussen dürfte, ist dies positiv zu werten. Insgesamt stehen dem Markt rund 54 % aller Flächen im Bau zur Verfügung.

SPITZEN- UND DURCHSCHNITTSMIETEN GESTIEGEN

Die weiterhin relative Knappheit im hochwertigen Flächensegment in Kombination mit der in Frankfurt traditionell überdurchschnittlich hohen Nachfrage nach eben solchen Flächen hat die Spitzenmiete im Jahresverlauf um 4,4 % auf 47,00 €/m² steigen lassen. Auch für die Durchschnittsmiete kann im Jahresvergleich ein Anstieg um 4,5 % auf 20,80 €/m² vermeldet werden.

AUSFÜHRLICHE KENNZAHLENTABELLE UND BÜROMARKTZONENKARTE FÜR FRANKFURT

{kind=link}

Perspektiven

Die Corona-Pandemie wird 2021 vorerst prägend bleiben. Die unverändert hohen Infektionszahlen und die Verlängerung des zweiten Lockdowns dürfte stark dämpfend auf das erste Halbjahr wirken. Die steigende Impfquote wird aber zu einer nachhaltigen Stimmungsaufhellung führen und mehr Sicherheit in die Entscheidungsprozesse bringen. Für das zweite Halbjahr erwarten wir eine spürbare Nachfragebelebung und schlussendlich einen Flächenumsatz deutlich über Vorjahresniveau.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 31.12.2020