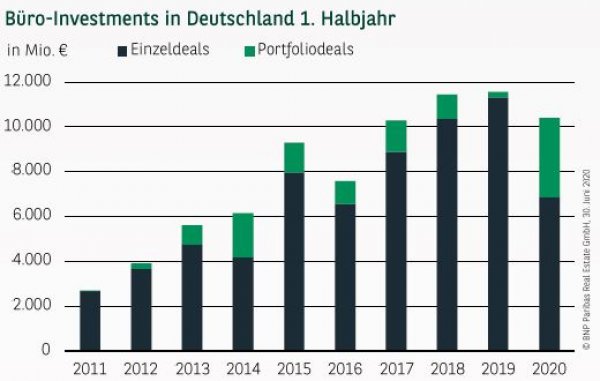

BÜRO-INVESTMENTS LEICHT ÜBER 10-JAHRES-SCHNITT

Das bundesweite Transaktionsvolumen mit Büroimmobilien belief sich im ersten Halbjahr auf knapp 10,4 Mrd. €. Im Vorjahresvergleich entspricht dies einem Rückgang um 10 %; gleichzeitig wurde der zehnjährige Durchschnitt aber leicht übertroffen. Bei der Analyse des Ergebnisses ist allerdings zu berücksichtigen, dass es durch einen außergewöhnlich hohen Portfolioanteil beeinflusst wird. Mit gut 3,5 Mrd. € entfällt rund ein Drittel des Umsatzes auf Paketverkäufe. Vor allem die TLG-Übernahme durch Aroundtown und der Verkauf der Godewind-Anteile an Covivio schlagen hierbei umfangreich zu Buche. Im zweiten Quartal waren darüber hinaus die Auswirkungen des Lockdowns und der Kontaktbeschränkungen deutlich zu spüren. Gerade einige großvolumige Deals wurden erst einmal on hold gesetzt, um die weitere Entwicklung abzuwarten. Viele dieser Deals befinden sich mittlerweile aber wieder im Prozess und dürften im zweiten Halbjahr abgeschlossen werden. Demzufolge fiel der Investmentumsatz in Q2 mit knapp 4,1 Mrd. € auch niedriger aus als in den letzten Jahren. Trotzdem bewegt er sich immer noch leicht über dem langjährigen Schnitt. Zu den wichtigsten Transaktionen zählten u. a. der Verkauf des Westend Carrees in Frankfurt, des I/D Cologne in Köln, des Ericus-Contors in Hamburg, des Quartiers Schützenstraße in Berlin sowie des Bertelsmann-Sitzes in München.

BÜRO-INVESTMENTS LEICHT ÜBER 10-JAHRES-SCHNITT

Das bundesweite Transaktionsvolumen mit Büroimmobilien belief sich im ersten Halbjahr auf knapp 10,4 Mrd. €. Im Vorjahresvergleich entspricht dies einem Rückgang um 10 %; gleichzeitig wurde der zehnjährige Durchschnitt aber leicht übertroffen. Bei der Analyse des Ergebnisses ist allerdings zu berücksichtigen, dass es durch einen außergewöhnlich hohen Portfolioanteil beeinflusst wird. Mit gut 3,5 Mrd. € entfällt rund ein Drittel des Umsatzes auf Paketverkäufe. Vor allem die TLG-Übernahme durch Aroundtown und der Verkauf der Godewind-Anteile an Covivio schlagen hierbei umfangreich zu Buche. Im zweiten Quartal waren darüber hinaus die Auswirkungen des Lockdowns und der Kontaktbeschränkungen deutlich zu spüren. Gerade einige großvolumige Deals wurden erst einmal on hold gesetzt, um die weitere Entwicklung abzuwarten. Viele dieser Deals befinden sich mittlerweile aber wieder im Prozess und dürften im zweiten Halbjahr abgeschlossen werden. Demzufolge fiel der Investmentumsatz in Q2 mit knapp 4,1 Mrd. € auch niedriger aus als in den letzten Jahren. Trotzdem bewegt er sich immer noch leicht über dem langjährigen Schnitt. Zu den wichtigsten Transaktionen zählten u. a. der Verkauf des Westend Carrees in Frankfurt, des I/D Cologne in Köln, des Ericus-Contors in Hamburg, des Quartiers Schützenstraße in Berlin sowie des Bertelsmann-Sitzes in München.

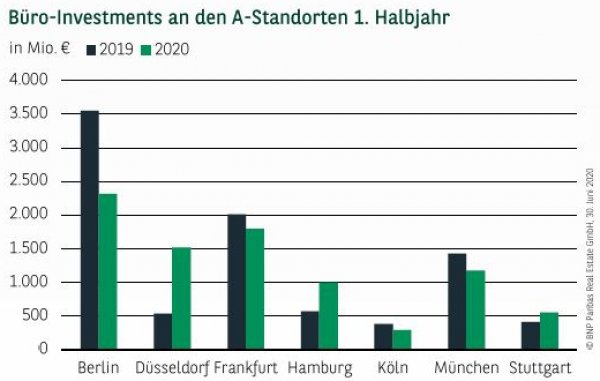

A-STANDORTE FAST AUF VORJAHRESNIVEAU

An den deutschen A-Standorten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart) wurde ein Umsatz von knapp 8,7 Mrd. € registriert. Während der Vorjahreswert leicht, um 3 %, verfehlt wurde, konnte der Durchschnitt der letzten fünf Jahre um 7 % übertroffen werden. Auch die A-Standorte profitierten, wenn auch unterschiedlich stark, von Portfolioverkäufen. Zwischen den einzelnen Städten war aber eine sehr unterschiedliche Entwicklung zu beobachten. Den Spitzenplatz sicherte sich erneut Berlin mit gut 2,3 Mrd. € (-35 %), was beweist, dass die Hauptstadt auch in schwierigen Zeiten weiter im Fokus der Anleger steht. Auf Platz zwei folgt Frankfurt mit 1,8 Mrd. € (-11 %). Auf Rang drei liegt etwas überraschend Düsseldorf mit gut 1,5 Mrd. € (+180 %). Neben einem regen Marktgeschehen hat die Rheinmetropole von einigen größeren Deals profitiert. Gute Umsätze verzeichneten auch München mit knapp 1,2 Mrd. € (-18 %) und Hamburg mit rund 1 Mrd. € (+75 %). Erwartungsgemäß etwas geringer fällt das Volumen in Stuttgart mit 562 Mio. € (-36 %) und Köln mit 294 Mio. € (-24 %) aus. Außerhalb der A Städte hat sich das Umsatzvolumen mit Einzeldeals spürbar verringert. Mit gut 1,4 Mrd. € liegt es in den kleineren Städten 42 % unter dem Vorjahresergebnis. Sowohl ein nicht ausreichendes Angebot als auch die konjunkturelle Unsicherheit tragen hierzu bei.

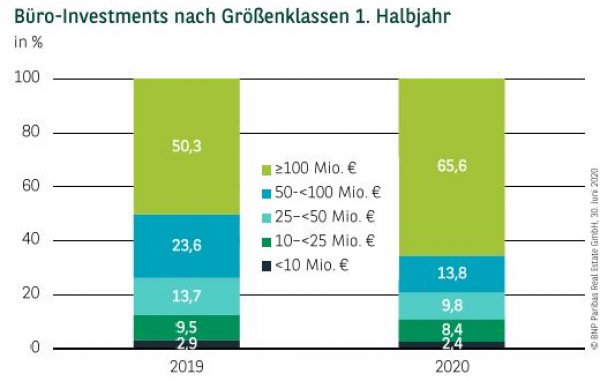

GROSSDEALS DOMINIEREN DURCH PAKETVERKÄUFE

Die umfangreichen großvolumigen Portfolioverkäufe haben dazu geführt, dass Deals über 100 Mio. € auf einen Umsatzanteil von fast zwei Drittel kommen. Im langjährigen Schnitt entfällt dagegen nur etwa die Hälfte des Transaktionsvolumens auf diese Größenklasse. Zusammen mit Objekten von 50 bis 100 Mio. € (14 %) steuern größere Abschlüsse damit rund 80 % zum Gesamtumsatz bei. Aber auch im kleinteiligeren Segment bis 50 Mio. € war durchaus ein reges Marktgeschehen zu beobachten. Insgesamt wurden hier über 2,1 Mrd. € investiert.

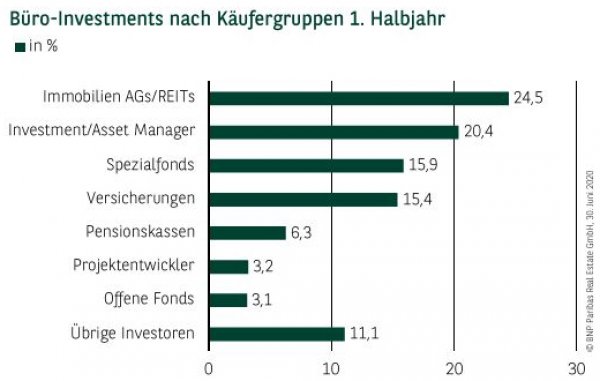

VIER KÄUFERGRUPPEN BESONDERS AKTIV

Insgesamt kommen vier Käufergruppen auf zweistellige Umsatzanteile. Durch die Paketverkäufe haben sich Immobilien AGs/REITs mit knapp einem Viertel des Investmentumsatzes an die Spitze gesetzt. Mit zusammen gut 36 % entfallen auf Investment Manager, bei denen das dahinterstehende Vehikel nicht eindeutig zu identifizieren ist, und Spezialfonds erwartungsgemäß ebenfalls sehr hohe Umsatzanteile. Vervollständigt wird das Führungsquartett von Versicherungen mit gut 15 %. Rund drei Viertel des Transaktionsvolumens sind diesen vier Anlegertypen zuzuordnen. Auf Platz fünf reihen sich Pensionskassen ein, die immerhin noch gut 6 % zum Ergebnis beisteuern.

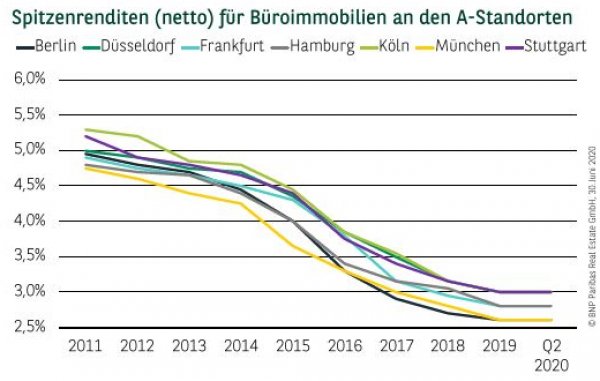

SPITZENRENDITEN STABIL

Im Core-Segment sind aufgrund des unverändert großen Investoreninteresses kaum Preisanpassungen zu beobachten, und wenn, dann in der Regel nur im Zusammenhang mit verteuerten Finanzierungen. Die Netto-Spitzenrenditen sind demzufolge auch im zweiten Quartal in den großen Städten stabil geblieben. Am niedrigsten liegen sie weiterhin in Berlin und München mit 2,60 %. Gemeinsam auf dem dritten Platz folgen Frankfurt und Hamburg mit jeweils 2,80 %. Außerhalb der vier absoluten Top-Standorte (also in Köln, Düsseldorf und Stuttgart) sind bislang unverändert 3,00 % anzusetzen.

PERSPEKTIVEN

Zusammenfassend lässt sich feststellen, dass sich die Situation aufgrund der Corona-Krise zwar spürbar eingetrübt hat, die Märkte aber gleichzeitig weit von Stillstand oder kompletten Einbrüchen entfernt sind. Berücksichtigt man weiterhin, dass sich das Stimmungs-Sentiment in den letzten Wochen Schritt für Schritt aufgehellt hat und sich eine Reihe großer Transaktionen, die „on hold“ gesetzt wurden, wieder voll im Prozess und auf der Zielgeraden befinden, spricht vieles dafür, dass bereits im dritten Quartal wieder eine messbare Marktbelebung zu spüren sein wird. Eine Prognose für das Gesamtjahr abzugeben, bleibt zwar schwierig, es deutet aber vieles darauf hin, dass ein Investment-umsatz über 20 Milliarden Euro und damit ein überproportional gutes Ergebnis durchaus möglich ist.

Dieser At a Glance ist einschließlich aller seiner Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern. Die Daten stammen aus unterschiedlichen Quellen, die wir für zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine Empfehlung oder Grundlage für Investitions- oder Ver-/ bzw. Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen und getroffenen Aussagen.

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Stand: 30.06.2020